Los daños materiales suelen aportar información sobre la diferencia entre lo que el asegurado espera del seguro y lo que realmente cubre la póliza. La mayoría de las pólizas de seguro parecen suficientes hasta que se presenta una reclamación. En ese momento, las lagunas ocultas en la cobertura se hacen visibles cuando las decisiones de reparación ya están en marcha y las opciones son limitadas.

En muchas reclamaciones, esta diferencia es mínima. Puede representar miles en costes de reparación no recuperados, retrasos en la liquidación o daños que están completamente fuera de cobertura. Lo que en teoría parece una cobertura de seguro completa puede funcionar de forma muy diferente durante el proceso de reclamación.

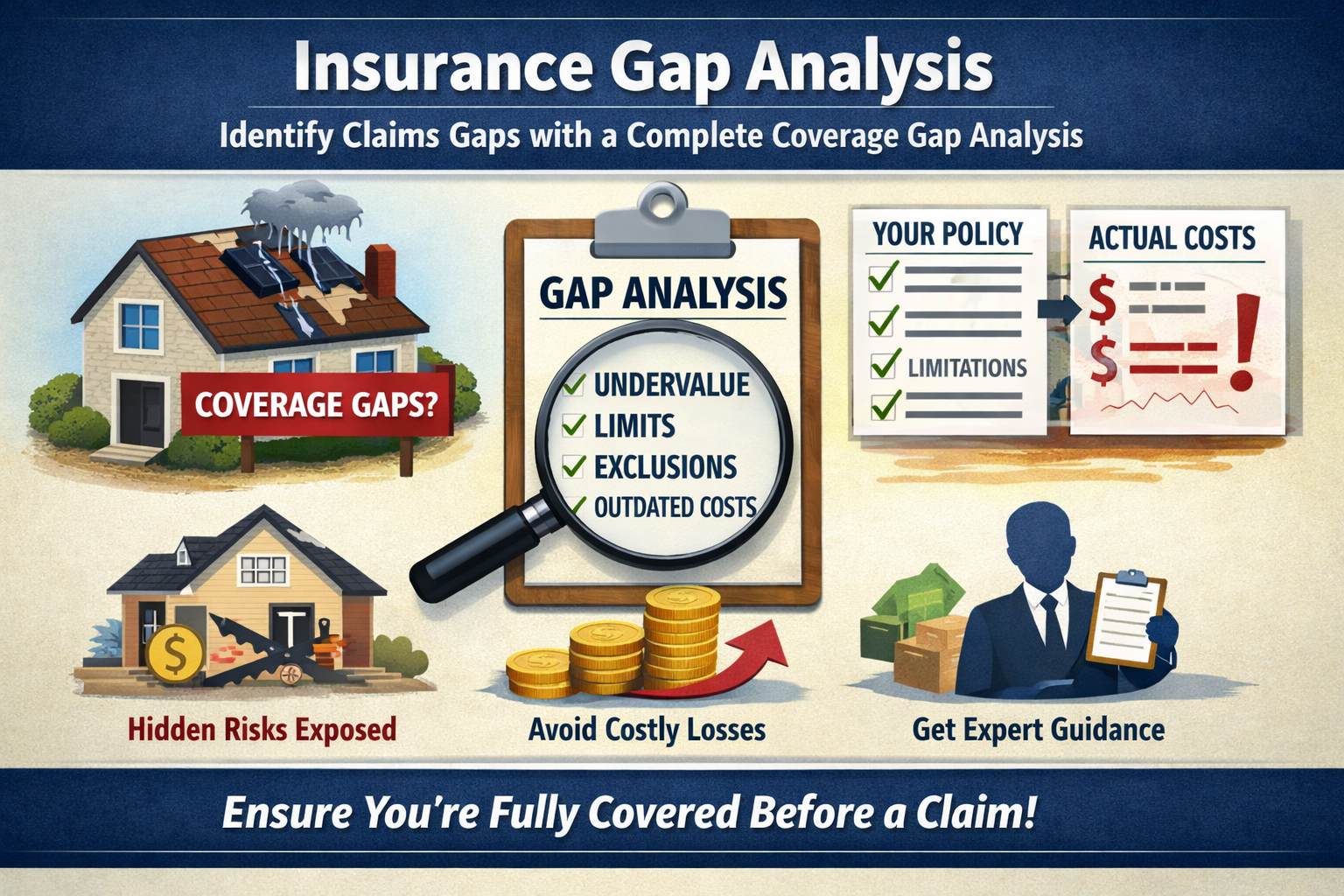

Un análisis de brechas en el seguro evalúa cómo se comporta la cobertura en condiciones reales de reclamaciones. Identifica dónde existe una brecha de cobertura, aclara las limitaciones de la póliza y determina si la cobertura actual se alinea con los riesgos reales. Sin este análisis estratégico, los asegurados a menudo descubren una brecha solo después de una pérdida.

¿Qué es un análisis de brechas en seguros?

Un análisis de brechas aseguradoras evalúa si las pólizas actuales proporcionan una cobertura adecuada para una exposición real. Esta forma de análisis de brechas de cobertura ayuda a comparar los términos de la póliza con el coste real de restaurar los activos tras daños.

El objetivo de un análisis de brechas es identificar discrepancias entre los límites asegurados, exclusiones y el coste real de la reparación o sustitución. Un vacío de cobertura representa la diferencia entre lo que permite la póliza y lo que requiere la pérdida.

Este análisis revisa el lenguaje de la póliza, los métodos de valoración y las condiciones de reclamaciones. También evalúa si el seguro actual refleja la actualización de los precios de la construcción, los requisitos regulatorios y los riesgos cambiantes dentro del sector asegurador. En la práctica, esta estrategia determina si la política funciona como se espera o no cumple.

Por qué la mayoría de las pólizas de seguro contienen lagunas en la cobertura

La mayoría de las pólizas de seguro no están pensadas para eliminar todas las lagunas. Operan dentro de límites, exclusiones y métodos de valoración predefinidos que pueden no reflejar riesgos reales.

Un problema común es el valor de la propiedad desactualizado. Cuando la cantidad asegurada no refleja los costes actuales de restauración, se crea una brecha entre la cobertura disponible y los gastos reales de reparación. Esta diferencia solo se hace evidente después de que las estimaciones del contratista superen la valoración de la aseguradora.

Las exclusiones crean otro tipo de brecha. Ciertas causas de daños pueden no estar cubiertas en absoluto, aunque el asegurado asumiera que estaban incluidas. Por ejemplo, los daños por agua pueden estar parcialmente cubiertos, mientras que la causa subyacente queda excluida, dejando una parte de la pérdida fuera de cobertura.

Los cambios en el sector asegurador contribuyen aún más a estos problemas. A medida que aumentan los costes de construcción y cambian los requisitos regulatorios, las pólizas de seguro antiguas pueden dejar de ofrecer una protección adecuada. Sin un análisis formal de brechas, estos vacíos ocultos permanecen indetectables hasta que una reclamación los descubre.

Cómo identificar las lagunas de reclamaciones antes y durante una reclamación

Para identificar las lagunas en las reclamaciones, la revisión requiere evaluar cómo funciona la póliza de seguro durante una reclamación activa, incluyendo cómo se interpreta y aplica la cobertura.

Un análisis adecuado de brechas examina límites, deducibles, exclusiones y métodos de valoración. También compara las estimaciones de los contratistas con las estimaciones de la aseguradora para determinar si existe una brecha en el alcance o en los precios.

En muchas reclamaciones, esta diferencia se hace evidente cuando las estimaciones de reparación superan la valoración inicial de la aseguradora. Por ejemplo, un reemplazo de tejado puede fijarse en función de las condiciones actuales del mercado, mientras que la estimación de la aseguradora se basa en modelos estandarizados de precios. Esto crea una brecha de cobertura entre lo aprobado y lo que se requiere para completar la reparación.

Los datos pueden ayudar a identificar estas inconsistencias. Los sistemas de estimación utilizados en la industria aseguradora se basan en estructuras de precios uniformes, mientras que los costes de construcción varían. Esta desconexión a menudo revela una brecha.

Cuando estos problemas se detectan antes de una pérdida, se pueden realizar ajustes en la cobertura del seguro para evitar un pago insuficiente.

Lagunas comunes en la cobertura que conducen a pérdidas financieras

Aparecen varios vacíos recurrentes en las reclamaciones de propiedad que afectan al éxito del acuerdo.

Una brecha de valoración se produce cuando los límites asegurados no reflejan los costes actuales de reconstrucción. Se desarrolla una brecha basada en límites cuando partes de una reclamación superan sublímites dentro de la póliza de seguro. Las lagunas basadas en exclusión eliminan causas específicas de daño de las coberturas, lo que conlleva gastos de bolsillo.

Surgen brechas en la actualización del código cuando las normativas de construcción exigen trabajos adicionales que quedan fuera de la cobertura estándar. Para las empresas, las brechas relacionadas con las interrupciones afectan a la recuperación de ingresos cuando el tiempo de inactividad operativa no está completamente cubierto.

En muchas afirmaciones, estas lagunas aparecen juntas. Una propiedad puede estar infravalorada, parcialmente excluida y sujeta a restricciones limitadas al mismo tiempo. Cada brecha reduce la efectividad de la cobertura, aumentando la exposición a riesgos potenciales y amplificando el impacto financiero total.

Qué ocurre cuando se detectan lagunas en la cobertura en una reclamación

Cuando se identifica una brecha de cobertura durante una reclamación, el impacto financiero es inmediato. La compañía de seguros evalúa la pérdida basándose en el lenguaje de la póliza, estimaciones internas y daños documentados.

En caso de que una parte de la pérdida quede fuera de cobertura, quedan excluidos del pago. Si el alcance es incompleto o infravalorado, la reclamación se reduce. En algunos casos, esto resulta en acuerdos parciales que no reflejan el coste total de las reparaciones.

Sin la documentación adecuada, puede que no se incluyan reparaciones adicionales en la reclamación. Esto crea una brecha entre la cantidad aprobada y el coste real necesario para restaurar la propiedad.

Múltiples espacios pueden agravar el problema. Cada limitación reduce el acuerdo final, aumentando la responsabilidad financiera del asegurado. La diferencia entre la cobertura esperada y el pago real se hace evidente en esta etapa, a menudo cuando ya hay trabajos de reparación en curso.

El proceso técnico detrás de un análisis de brechas de cobertura

Un análisis completo de brechas de cobertura sigue un proceso de análisis estructurado. Comienza con una revisión detallada de la póliza de seguro, incluyendo endosos, exclusiones y límites de cobertura.

El siguiente paso es evaluar los daños y compararlos con el alcance de la aseguradora. Esta fase del análisis de brechas identifica discrepancias en el precio, el alcance y la interpretación de la cobertura.

Desde una perspectiva de gestión de riesgos, este análisis conecta los escenarios de daño con el rendimiento de las políticas. El análisis de brechas puede revelar dónde la política no responde como se espera y dónde se requieren ajustes.

Este proceso transforma un lenguaje complejo de la póliza en una evaluación práctica del desempeño de las reclamaciones, para que los asegurados comprendan cómo funciona la cobertura de seguros en condiciones reales.

Por qué es arriesgado manejar el análisis de brechas sin experiencia

Interpretar una póliza de seguro requiere conocimientos técnicos. Sin ella, identificar una brecha y entender su impacto en la cobertura resulta difícil.

Las compañías de seguros dependen de sistemas internos, precios estandarizados y directrices de reclamaciones. Los asegurados dependen de su conocimiento de la propiedad. Esta diferencia crea una situación en la que las lagunas en el alcance, la fijación de precios o la interpretación de políticas pueden quedar sin cuestionar.

Por ejemplo, si un contratista identifica daños adicionales tras comenzar las reparaciones, pero ese daño no se incluyó en la estimación original, no puede añadirse a la reclamación sin la documentación adecuada. Esto deja una parte de la reparación fuera de la cobertura, aunque esté directamente relacionada con la pérdida.

Sin revisión profesional, estas discrepancias permanecen sin resolver, aumentando la probabilidad de una cobertura reducida.

Cómo un perito público identifica y cierra las lagunas de cobertura

Un perito público realiza un análisis detallado de brechas para evaluar cómo se aplica la póliza de seguro a la pérdida. Esto incluye revisar la documentación, inspeccionar la propiedad y comparar presupuestos.

El objetivo es identificar en qué difiere la evaluación de la aseguradora respecto a los requisitos reales de reparación. Cada brecha identificada se apoya con documentación, análisis de precios e interpretación de políticas.

Este enfoque proactivo produce soluciones especializadas que abordan diferencias de valoración, omisiones de alcance y limitaciones de políticas. Para los clientes, el resultado es una posición clara y documentada que respalda un resultado de reclamación más preciso.

En lugar de basarse en estimaciones iniciales, este análisis garantiza que la cobertura refleja el alcance total del daño.

Cuándo deberías realizar un análisis de brechas en el seguro

Se debe realizar un análisis de brechas antes de una pérdida y después de cualquier reclamación para que las pólizas de seguro reflejen los riesgos actuales y las condiciones de la propiedad.

Para particulares y empresas, los cambios en la exposición crean nuevas brechas con el tiempo. Al revisar las pólizas de seguro actuales, la cobertura está mejor alineada con esos cambios.

En el contexto inmobiliario, el aumento de los costes de construcción y la actualización de la normativa suelen crear una brecha entre el valor asegurado y el coste de reconstrucción. El análisis periódico ayuda a mantener una cobertura precisa y a reducir el riesgo.

Conclusión: De las lagunas en la cobertura a la protección completa

Un análisis estructurado de brechas en seguros proporciona la comprensión necesaria para evaluar cómo funciona la cobertura de seguro en condiciones reales. Identificar cada carencia permite a los asegurados reducir la exposición, evitar resultados inesperados durante una reclamación y tomar decisiones informadas.

Un análisis integral de brechas conecta los términos de la póliza, la valoración y el desempeño de las reclamaciones en un marco claro. En este contexto, el análisis de brechas puede evitar pérdidas financieras significativas, ya que identifica limitaciones antes de que afecten al resultado de una reclamación.

Análisis profesional de brechas de cobertura por PICC FLA

PICC FLA ofrece servicios exhaustivos de análisis de brechas para evaluar cómo responde el seguro a los daños a la propiedad. Revisamos las pólizas de seguro, evaluamos los daños e identificamos cada carencia de cobertura que pueda afectar a tu reclamación.

A través de un análisis estructurado, PICC FLA desarrolla documentación precisa, fortalece la presentación de las reclamaciones y mejora los resultados de los acuerdos.

Si hay incertidumbre sobre cómo funcionará tu póliza, una revisión profesional puede descubrir lagunas ocultas antes de que afecten a tu reclamación. La identificación temprana sienta las bases para mejores decisiones, una documentación más sólida y resultados satisfactorios.

¡Contáctanos hoy mismo!

Preguntas frecuentes sobre el análisis de brechas en seguros

¿Qué es un análisis de brechas en seguros y por qué es importante?

Un análisis de brechas en el seguro evalúa tu cobertura y si se alinea con tu exposición real. Es importante porque las lagunas ocultas en las pólizas de seguro suelen reducir los pagos de reclamaciones y aumentar los costes de bolsillo.

¿Cómo puedo identificar las lagunas en las reclamaciones en mi póliza de seguro?

Para identificar las lagunas en las reclamaciones, debes revisar los límites, exclusiones y métodos de valoración de la póliza. Estos deben compararse con los requisitos reales de reparación para revelar dónde la cobertura puede fallar durante una reclamación.

¿Cuáles son las lagunas de cobertura más comunes en las pólizas de seguro?

Las lagunas comunes incluyen límites infravalorados de la propiedad, causas excluidas de pérdidas y restricciones. Estos problemas pueden reducir la efectividad de la cobertura cuando se presenta una reclamación.

¿Deberían las personas y las empresas realizar un análisis de brechas de cobertura?

Tanto individuos como empresas afrontan riesgos diferentes, y cada una requiere una revisión personalizada para asegurarse de que las pólizas de seguro ofrecen una cobertura adecuada.