La depreciación no recuperable aparece en tu reclamación de seguro cuando la compañía de seguros evalúa el valor actual de tu propiedad. Esto te afecta porque reduce lo que recibes tras una reclamación. En la mayoría de los casos, esta reducción no es inmediatamente evidente y muchos asegurados no se dan cuenta del valor que están perdiendo con su reclamación.

Si quieres entender qué es la depreciación no recuperable, necesitas analizar cómo las aseguradoras evalúan el valor de tu propiedad a lo largo del tiempo. Cada elemento, ya sea un tejado, suelo o componente estructural, pierde valor con el tiempo debido a la antigüedad, el uso y el desgaste. Esta reducción se conoce como depreciación y se tiene en cuenta en cómo se calcula tu reclamación de seguro.

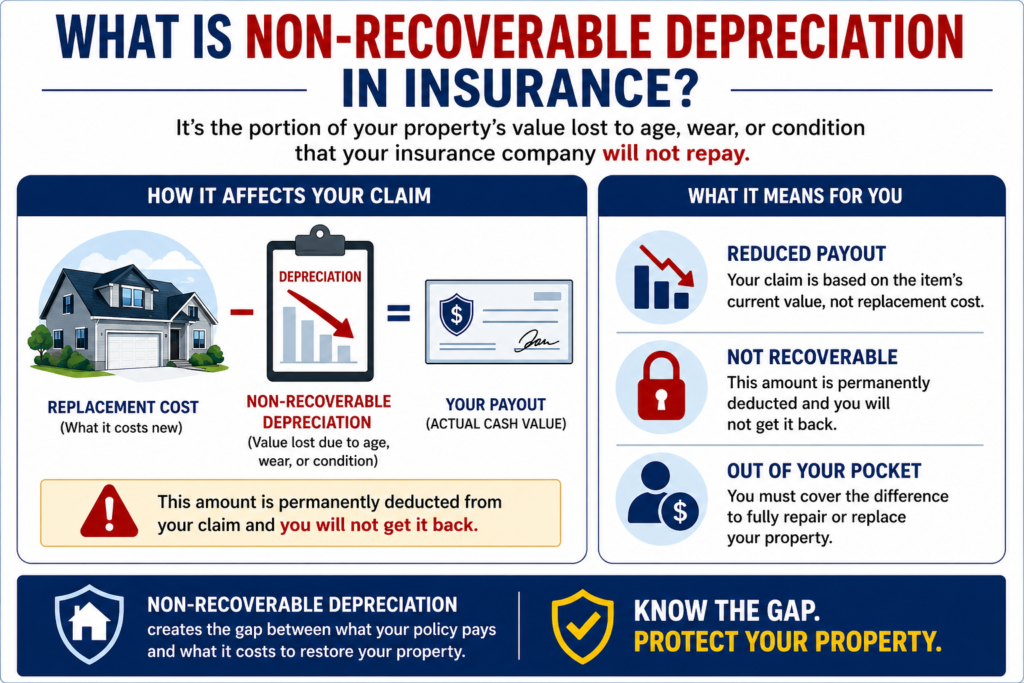

La aseguradora comienza con el coste de reemplazo y luego resta la depreciación para determinar el valor real en efectivo. La razón de esto es que la aseguradora no paga por defecto un artículo nuevo, sino por el estado del artículo en el momento de la pérdida.

Cuando esa cantidad deducida se etiqueta como depreciación no recuperable, significa que se elimina permanentemente de tu acuerdo. No lo recuperarás, aunque lo sustituyas o Reparar la propiedad dañada. Esa parte deducida pasa a ser tu responsabilidad cubrirla. Aquí es donde muchas afirmaciones pasan de la expectativa a la realidad. Los asegurados esperan la totalidad Reemplazo, pero la compañía de seguros a menudo limita el pago al valor real en efectivo, dejando un hueco que debes cubrir, y en muchos casos, ese vacío puede ser considerable.

¿Qué significa la depreciación no recuperable para los propietarios

Para los propietarios, la depreciación no recuperable determina cuánto del coste de reemplazar la propiedad sale de tu propio bolsillo.

Cuando tu póliza de seguro de hogar se basa en el valor real en efectivo, la aseguradora evalúa hoy el valor de tu propiedad dañada, no el coste de reemplazarla. La lógica detrás de esto es que la compañía de seguros asume que el artículo ya ha perdido parte de su vida útil y que no cubrirá su coste total, sino sí su coste depreciado.

Esa diferencia entre valor actual y reemplazo El coste es cuando no se puede recuperar Se aplica la depreciación. Esto suele aparecer en tu presupuesto como una depreciación no recuperable menor. Esa línea es dinero que se ha deducido y que no pagará el seguro, incluso si completas reparaciones o reemplazos.

El resultado es predecible. Muchas reclamaciones de seguro se liquidan por debajo de los costes reales requeridos para restaurar la propiedad y la cantidad de la depreciación la cubre el propietario. Esto no significa necesariamente que la reclamación sea denegada. Significa que la reclamación se reduce. Esto ocurre cuando los asegurados absorben sin saberlo miles en pérdidas, a menudo porque la reducción se presenta como un cálculo estándar en lugar de un resultado negociable.

Explicación sobre la depreciación no recuperable vs. la depreciación recuperable

Para evaluar completamente tu cobertura, debes entender la diferencia entre la depreciación recuperable y la no recuperable, porque esto determina si alguna vez podrás alcanzar el coste completo de reemplazo.

- La depreciación recuperable se retiene temporalmente. Si tu póliza incluye reemplazo Cobertura de costes, puedes reclamarlo después de completar las reparaciones. La razón por la que las aseguradoras hacen esto es para asegurarse de que el trabajo esté terminado antes de emitir el pago restante. La razón es que el dinero que pagan debería destinarse a reparar la casa, y no a pagar otra cosa.

Esto significa que eventualmente podrías recibir el valor completo del coste de reemplazo, pero solo después de cumplir esas condiciones.

- En cambio, la depreciación no recuperable nunca se reembolsa. Se deduce por adelantado y queda excluido de tu pago independientemente de las acciones que tomes. La aseguradora considera que esta parte se pierde de forma permanente debido a la edad o condición.

Esta diferencia entre recuperable y no recuperable no siempre es clara, pero define el resultado de tu seguro afirmación. En muchos casos, los asegurados asumen que toda depreciación funciona de la misma manera. En realidad, si depreciación es recuperable depende totalmente del tipo de política.

¿Qué es menos la depreciación no recuperable en un presupuesto de seguro?

Cuando recibes el presupuesto de tu compañía de seguros, la frase «menos depreciación no recuperable» es una de las cifras que aparece y es lo que pierdes con la reclamación.

Entonces, ¿qué es menos depreciación no recuperable? Es la cantidad que se resta del valor del coste de reposición para calcular tu pago final. Se basa en el valor a lo largo del tiempo y refleja el estado del objeto justo antes de que ocurriera el daño. La precisión de ese ajuste depende totalmente de cómo la aseguradora evalúe la condición en primer lugar tras tu reclamación.

Por ejemplo:

1. Coste de reemplazo: 20.000 $

2. Depreciación total: 8.000 $

3. Menos depreciación no recuperable: 8.000 $

4. Pago final (valor real en efectivo): 12.000 $

Esos 8.000 dólares son tu responsabilidad financiera si quieres completar una reparación completa con coste de reemplazo.

¿Qué significa menos depreciación no recuperable en tu reclamación

Si preguntas «qué significa menos depreciación no recuperable», normalmente significa que tu compañía de seguros ha estructurado tu reclamación de forma que limita tu indemnización según su interpretación del estado del artículo. Significa:

- Tu acuerdo se basa en el valor real en efectivo

- Una parte del valor ha sido deducida de forma permanente

- No recibirás la cantidad total necesaria para la restauración

Esta reducción se basa en suposiciones sobre la edad, el uso y el estado. Si esas suposiciones son incorrectas, la reducción también es incorrecta. Esta es una de las razones más comunes por las que las reclamaciones de seguro están mal pagadas sin ser denegadas formalmente. La reclamación es aprobada, pero la valoración se reduce.

Por qué las compañías de seguros aplican la depreciación no recuperable

Cuando las compañías de seguros aplican depreciación no recuperable, gestionan la exposición financiera a un gran volumen de reclamaciones.

En mercados de alto riesgo como Florida, las aseguradoras se enfrentan a eventos frecuentes de daños a la propiedad. Para seguir siendo rentables, deben controlar los pagos totales. Una de las principales formas de ahorrar dinero es mediante cómo se calcula la depreciación.

Esto conduce a un patrón consistente:

- El daño se evalúa de forma conservadora.

- La depreciación se aplica basándose en supuestos generalizados.

- Los acuerdos igualan el valor real en efectivo en lugar del coste total de reemplazo.

El mismo daño puede interpretarse de forma diferente según cómo se categorice. Esta interpretación afecta directamente al pago.

Por eso dos valoraciones de la misma propiedad pueden producir resultados diferentes, y por qué muchos asegurados reciben menos de lo esperado sin darse cuenta de que la valoración en sí puede ser cuestionada.

Cómo afecta la depreciación no recuperable a tu indemnización del seguro

El impacto de lo no recuperable La depreciación es significativa porque, en lugar de pagar el coste de reemplazo completo, la compañía de seguros paga el valor real en efectivo, que refleja el valor reducido a lo largo del tiempo del artículo. Aquí es donde el impacto financiero se vuelve real, y cuanto mayor es el daño, mayor es la diferencia.

Depreciación no recuperable en reclamaciones por tejados: lo que necesitas saber

Un tejado es uno de los componentes más depreciados en cualquier seguro reclamación, y por tanto una de las mayores fuentes de pérdida financiera. Debido a que un tejado se deteriora de forma natural, las aseguradoras aplican una depreciación significativa y reducen el valor asignado a la propiedad dañada. El razonamiento se basa en la esperanza de vida, pero la precisión depende de cómo se estime esa esperanza de vida.

Si el estado del tejado era mejor de lo que se suponía, o si el mantenimiento ampliaba su usabilidad, la depreciación no recuperable aplicada podría estar sobreestimada. En muchos casos, la diferencia entre reemplazo Coste y efectivo Efectivo El valor de un tejado determina si las reparaciones son financieramente posibles sin gastos adicionales de bolsillo.

Cómo comprobar si la depreciación no recuperable se ha calculado correctamente

Para determinar si tu compañía de seguros aplicó correctamente la depreciación no recuperable, necesitas revisar las suposiciones que hay detrás del cálculo. Esto incluye:

- La edad asignada del artículo

- Su estado antes del daño

- La vida útil utilizada en la estimación

- Coste local para reemplazar normas

Si alguno de estos factores es inexacto, el real Efectivo El valor también es inexacto. Esto importa porque toda la reducción se basa en estos insumos. Si las entradas son incorrectas, la deducción se infla.

¿Se puede recuperar o reducir la depreciación no recuperable?

Aunque la depreciación no recuperable se define como no reembolsable, la cantidad en sí no siempre es fija. En muchos casos, la cuestión no es si existe la depreciación, sino si se calculó correctamente. Quizá puedas hacerlo:

- Impugna la evaluación de la situación.

- Proporciona documentación que demuestre un mejor mantenimiento.

- Mostrar estimaciones actualizadas del valor del coste de reposición.

Esto no elimina la depreciación, pero puede reducir la cantidad que se deducirá, lo que incrementa directamente tu pago.

Errores comunes que cometen las compañías de seguros con la depreciación no recuperable

La forma en que el seguro Las empresas aplican la depreciación no siempre es precisa porque a menudo se basa en suposiciones generalizadas en lugar de evaluaciones específicas por ítem. Los problemas comunes incluyen:

- Sobreestimar la edad o el desgaste.

- Usando tasas estándar de depreciación.

- Ignorar el mantenimiento o las mejoras.

- Clasificación errónea de los elementos como depreciación no recuperable.

Cada uno de estos errores incrementa la cantidad deducida de tu reclamación, lo que significa que la pérdida financiera también aumenta, a tu costa.

Cómo disputar la depreciación no recuperable en tu reclamación

La forma de disputar una situación no recuperable La depreciación es para cuestionar cómo tu seguro la reclamación se calcula desde el principio, por ejemplo, el valor a lo largo del tiempo. Las suposiciones del seguro determinan cuánto se deducirá de la depreciación y cuánto recibes.

Para impugnarla eficazmente, debes proporcionar datos verificables que obliguen a recalcular la reclamación. Esto incluye:

- Inspecciones independientes que establezcan el verdadero estado de la propiedad.

- Estimaciones de contratistas que reflejan el coste real de reemplazo y el alcance de las reparaciones.

- Documentación alineada con tu póliza de seguro que respalde la cobertura y la valoración.

Cuando cambian los insumos subyacentes, el seguro La reclamación debe ser recalculada. Ese recálculo suele reducir la depreciación aplicada y aumenta el valor real en efectivo que se paga.

Cómo ayuda un perito público con la depreciación no recuperable

Un perito público cambia el resultado de una reclamación cambiando quién define los números en los que confía la compañía de seguros. En un seguro estándar afirma que la valoración se construye internamente. La aseguradora determina el alcance del daño, la sustitución coste y cuánto se depreciará Deducido. Esas tres variables, alcance, coste y depreciación, son las que controlan tu pago final.

Cuando se trata de un perito público, esas variables ya no las define únicamente la aseguradora. En lugar de depender de estimaciones internas, la reclamación se reconstruye con inspecciones independientes que a menudo establecen daños adicionales, cálculos más precisos de coste para reemplazar y evaluaciones específicas de valor por ítem a lo largo del tiempo. Esto afecta directamente a cómo se calcula la depreciación y, en muchos casos, reduce la cantidad clasificada como no recuperable depreciación.

PICC Fla aborda la afirmación desde esta posición. La propiedad se evalúa en persona, se documenta el alcance completo de la pérdida y las cifras presentadas a la aseguradora están respaldadas por valoraciones reales de precios y estado. La compañía de seguros está respondiendo a una valoración competitiva basada en la evidencia que es más difícil de reducir sin justificación.

Como el FLA PICC funciona en régimen de contingencia, normalmente entre un 10% y un 20%, en comparación con honorarios de abogados que pueden llegar al 40%, su incentivo está directamente ligado a aumentar tu acuerdo, no simplemente a tramitar la reclamación. Por eso muchas reclamaciones aumentan de valor tras una evaluación independiente. El daño no ha cambiado. La forma en que se mide y presenta ha sido.

Cuando se aplica la depreciación no recuperable (ACV vs. pólizas RCV)

La forma en que se aplica la depreciación no recuperable depende del tipo de seguro Tienes una política. Si tu póliza se basa en el Valor Real en Efectivo (ACV), la compañía de seguros solo paga lo que vale el artículo hoy. Eso significa que la depreciación no se puede recuperar y tendrás que cubrir la diferencia tú mismo.

Si tu póliza se basa en el Valor de Coste de Reposición (RCV), el proceso funciona de forma diferente. La aseguradora puede pagarte primero la cantidad reducida (después de la depreciación), pero una vez que completes las reparaciones o reemplazos, podrás reclamar la parte restante. Esto se llama depreciación recuperable. En términos sencillos:

- Póliza de vinagre de manzana: No recibes la cantidad total y la diferencia es tu responsabilidad

- Política de VCR: Eventualmente puedes recibir la cantidad completa, pero solo después de terminar el trabajo

Por eso dos personas con daños similares pueden recibir indemnizaciones muy diferentes si sus pólizas de seguro están estructuradas de forma distinta.

Pasos para maximizar tu indemnización cuando se aplica una depreciación no recuperable

Para maximizar el resultado financiero de tu reclamación, debes presentarla y evaluarla adecuadamente, ya que la mayoría de los asegurados dependen de la evaluación inicial de la aseguradora, que suele ser la versión más baja defendible de la reclamación. Esto implica:

- Documentar todos los daños materiales.

- Verificar cómo se calcula la depreciación.

- Conseguir presupuestos independientes.

- Revisando tu póliza de seguro.

Obtén ayuda con reclamaciones por depreciación no recuperable hoy mismo

Si tu reclamación de seguro incluye depreciación no recuperable, hay muchas probabilidades de que te paguen menos de lo que deberías. La mayoría de los acuerdos se basan en las suposiciones de la compañía de seguros, no en el coste real de restaurar tu propiedad.

En PICC Fla, una empresa de ajuste en bolsa de ajustes, reevaluamos tu reclamación desde cero, inspeccionamos los daños en persona, corregimos los números y presionamos para conseguir la indemnización que realmente permite tu póliza. Sin comisiones iniciales, sin un modelo de recuperación ni comisión, y una revisión gratuita de la póliza, no hay nada que perder, solo lo que puedas estar dejando atrás.