Call Us Today For A FREE Claim Analysis

+1 (888) 411-7422

ES

EN

Call Us Today For A FREE Claim Analysis

Inicio

SOBRE NOSOTROS

PREGUNTAS FREQUENTES

CLAIM TYPES

Daños causados por el humo

Daños causados por el granizo

Daños causados por rayos

Daños por incendio

Reclamaciones al Seguro de Daños por Agua

Daños por moho

Daños por inundaciones

Maximiza tu reclamación al seguro por daños en el tejado

Daños causados por el viento – FL

Reclamaciones de seguros por daños causados por huracanes

Daños causados por tornados – FL

Interrupción del negocio (pérdida de ingresos) – FL

Daños por vandalismo y robo

Soluciones

RECLAMOS COMERCIALES

Reclamaciones de condominios

CLAIM PROCESS

Ubicaciones

CONTACTENOS

Blog

PICC Public Adjusters

author

Blog posts:82

Join date:

May 21, 2025

PICC Public Adjusters

Jun 9, 2026

5 min read

Cómo Presentar una Reclamación de Seguro de Vivienda en Florida

Las reclamaciones por daños a la propiedad en Florida no permanecen sencillas por mucho tiempo. Una fuga en el tejado tras una tormenta puede parecer inicialmente aislada a una sola habitación antes de que el agua se extienda a través del aislamiento y las paredes adyacentes. Un fallo de fontanería bajo un fregadero puede afectar a los muebles y los suelos antes de que se detecte un deterioro visible. Incluso pérdidas relativamente pequeñas, como fugas en el aire acondicionado o fallos en el calentador de agua, pueden evolucionar hacia proyectos completos de restauración si la humedad queda atrapada bajo los materiales del suelo o dentro de cavidades de las paredes. Para muchos propietarios, el reto es cómo presentar una reclamación de seguro de hogar. La mayor dificultad suele implicar documentar la pérdida, preservar pruebas, comprender las limitaciones de la póliza y asegurarse de que el daño se identifique en su totalidad antes de comenzar cualquier reparación. En particular, esto se...

PICC Public Adjusters

Jun 9, 2026

5 min read

Proceso de Tasación de Seguros

La tasación del seguro puede ser una solución valiosa cuando crees que tu reclamación por daños a la propiedad ha sido infravalorada. Ya sea que estés lidiando con daños por huracanes, intrusión de agua, pérdida de incendio, daños en el tejado u otro evento cubierto, entender el proceso de tasación puede ayudarte a tomar decisiones informadas sobre tu reclamación. Esta guía explica cómo funciona la tasación de seguros, cuándo puede ser apropiado y cómo profesionales experimentados pueden ayudarte a buscar un acuerdo justo evitando retrasos innecesarios y litigios costosos. En PICC FLA, asistimos a propietarios de viviendas y negocios durante todo el proceso de tasación de seguros, proporcionando inspecciones gratuitas de la propiedad, revisiones gratuitas de pólizas y sin representación de indemnización ni honorarios para ayudar a los clientes a solicitar la compensación a la que puedan tener derecho. Llámanos hoy para un análisis de reclamaciones GRATUITO ¿Qué es una tasación de seguro de hogar? Una tasación de seguro de...

PICC Public Adjusters

May 5, 2026

5 min read

¿Qué es la depreciación no recuperable en seguros?

La depreciación no recuperable aparece en tu reclamación de seguro cuando la compañía de seguros evalúa el valor actual de tu propiedad. Esto te afecta porque reduce lo que recibes tras una reclamación. En la mayoría de los casos, esta reducción no es inmediatamente evidente y muchos asegurados no se dan cuenta del valor que están perdiendo con su reclamación. Si quieres entender qué es la depreciación no recuperable, necesitas analizar cómo las aseguradoras evalúan el valor de tu propiedad a lo largo del tiempo. Cada elemento, ya sea un tejado, suelo o componente estructural, pierde valor con el tiempo debido a la antigüedad, el uso y el desgaste. Esta reducción se conoce como depreciación y se tiene en cuenta en cómo se calcula tu reclamación de seguro. La aseguradora comienza con el coste de reemplazo y luego resta la depreciación para determinar el valor real en efectivo. La razón de esto es que la aseguradora no paga por defecto...

PICC Public Adjusters

Abr 23, 2026

5 min read

Por qué Universal Property and Casualty deniega reclamos

Cuando la denegación universal de reclamaciones de propiedad y daños se convierte en un problema recurrente, refleja cómo funciona el sistema de seguros de propiedad y responsabilidad bajo presión financiera. Toda compañía de seguros debe equilibrar la exposición al riesgo con la rentabilidad, y en un mercado de alto riesgo como el seguro de propiedad en Florida, ese equilibrio suele desplazarse hacia un control de reclamaciones más estricto. Por eso muchas reclamaciones no se evalúan únicamente por la existencia de daños, sino por cómo se puede interpretar dentro de los límites de la póliza de seguro. La misma pérdida puede enmarcarse de forma diferente dependiendo de cómo la categorice la compañía de seguros. Los daños relacionados con la tormenta pueden presentarse como un deterioro a largo plazo, mientras que los eventos repentinos pueden replantearse como problemas de mantenimiento. El resultado es predecible. Una parte significativa de las reclamaciones de seguros se reduce o rechaza, no necesariamente porque la pérdida sea...

PICC Public Adjusters

Abr 2, 2026

5 min read

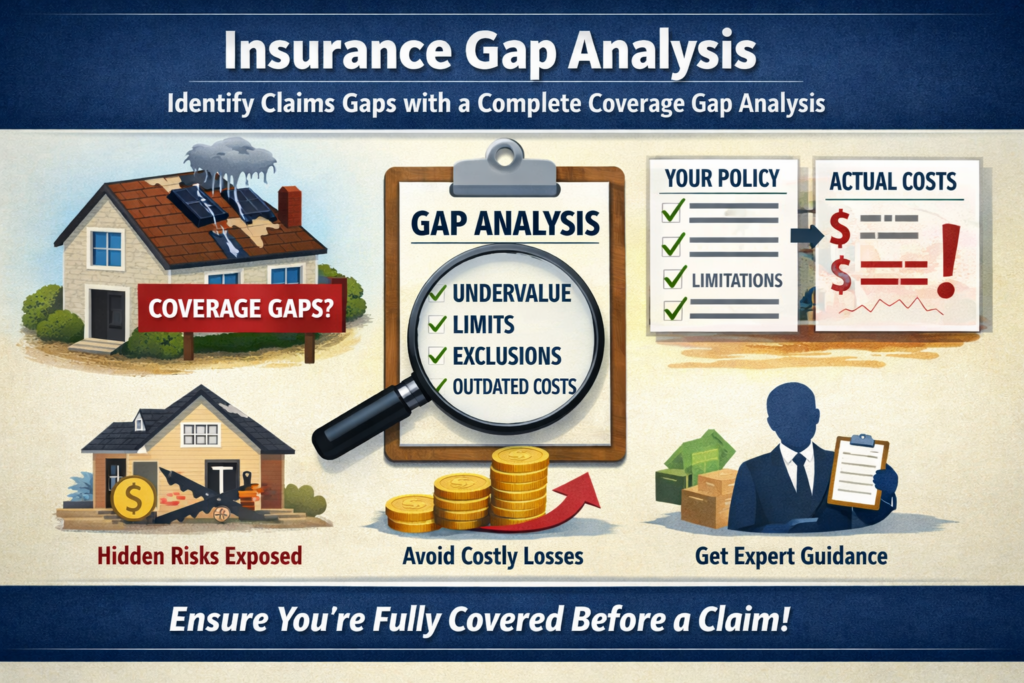

Análisis de brechas en seguros: Identifica las brechas de reclamaciones con un análisis completo de brechas de cobertura

Los daños materiales suelen aportar información sobre la diferencia entre lo que el asegurado espera del seguro y lo que realmente cubre la póliza. La mayoría de las pólizas de seguro parecen suficientes hasta que se presenta una reclamación. En ese momento, las lagunas ocultas en la cobertura se hacen visibles cuando las decisiones de reparación ya están en marcha y las opciones son limitadas. En muchas reclamaciones, esta diferencia es mínima. Puede representar miles en costes de reparación no recuperados, retrasos en la liquidación o daños que están completamente fuera de cobertura. Lo que en teoría parece una cobertura de seguro completa puede funcionar de forma muy diferente durante el proceso de reclamación. Un análisis de brechas en el seguro evalúa cómo se comporta la cobertura en condiciones reales de reclamaciones. Identifica dónde existe una brecha de cobertura, aclara las limitaciones de la póliza y determina si la cobertura actual se alinea con los riesgos reales. Sin este análisis...

PICC Public Adjusters

Mar 9, 2026

5 min read

Endoso de coste de reemplazo: lo que realmente significa para tu reclamación de seguro

Los daños materiales suelen plantear dudas sobre cómo se pagará una reclamación de seguro. Muchos propietarios asumen que un endoso de coste de reemplazo garantiza el coste total de reemplazar todo lo dañado. Sin embargo, la realidad dentro de la mayoría de las pólizas de seguro es más complicada. Este endoso cambia cómo se calcula el valor tras una pérdida cubierta, pero no elimina las condiciones de la póliza de seguro. El pago sigue dependiendo de los límites de la póliza, las decisiones de reparación, la documentación y la evaluación de la compañía de seguros sobre el coste de restaurar el edificio. Comprender cómo la cobertura de coste de reemplazo ayuda a propietarios, pequeños empresarios y gestores de propiedades comerciales a evitar sorpresas durante las reclamaciones de seguro. La estructura de la póliza determina cómo la aseguradora evalúa los daños, calcula el coste de reemplazo y decide cuánto pagará el sistema de seguros. ¿Qué es un endoso de coste de...

PICC Public Adjusters

Mar 9, 2026

5 min read

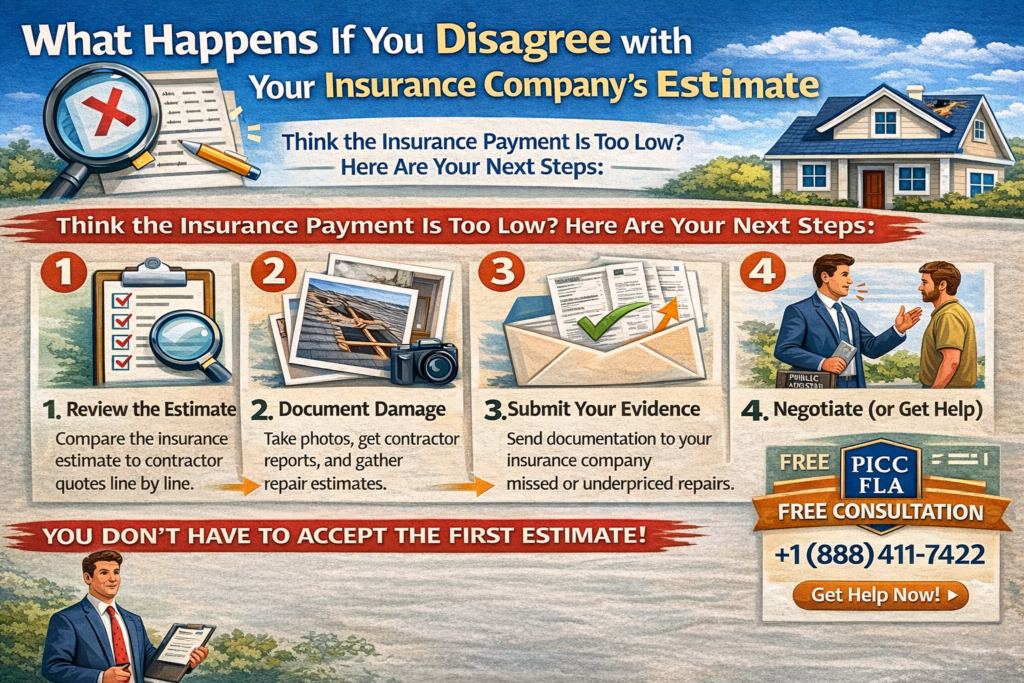

¿Qué ocurre si no estás de acuerdo con la estimación de tu compañía de seguros

Los daños materiales rara vez terminan cuando se completa una inspección. Muchos propietarios sienten alivio tras la visita de un perito de seguros a la propiedad, asumiendo que la parte más difícil del proceso de reclamación ya ha quedado atrás. La frustración suele comenzar más tarde, cuando llega el presupuesto del seguro y las cifras no reflejan el coste real de reparar los daños. Esta situación es común. Cuando un presupuesto de seguro es inferior al precio del contratista, los propietarios no saben cómo procederán las reparaciones. Los desacuerdos sobre la valoración surgen de forma natural. Entender por qué ocurren y qué medidas puedes tomar para proteger tu reclamación y evitar decisiones costosas bajo presión. Por qué las estimaciones de seguros y las de contratistas suelen diferir Una compañía de seguros evalúa una pérdida de forma diferente a un contratista que prepara presupuestos de reparación. Los contratistas se centran en restaurar la propiedad dañada para que funcione, mientras que los...

PICC Public Adjusters

Mar 9, 2026

5 min read

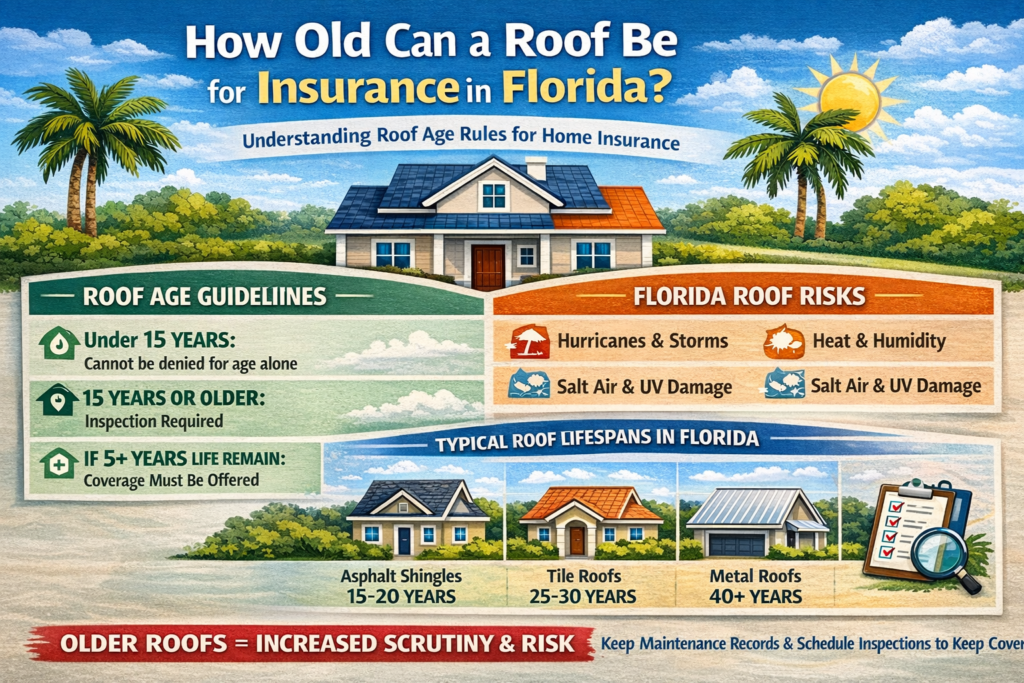

¿Cuántos años puede tener un tejado para el seguro en Florida?

En Florida, un tejado es más que una parte de la estructura de una vivienda. Para las aseguradoras, es uno de los predictores más fuertes de futuras reclamaciones. Esa conexión explica por qué muchos propietarios en Florida se enfrentan por primera vez a problemas de seguro al renovar, mucho antes de que aparezca cualquier daño visible. Las cartas solicitando inspecciones, aumentos de tarifas o cambios en la política suelen llegar incluso cuando el tejado aún parece intacto. La razón radica en cómo las aseguradoras evalúan el riesgo, cómo la ley de Florida limita esas decisiones y cómo la antigüedad de los tejados afecta a la cobertura del seguro mucho antes de que ocurra cualquier fallo. En este artículo, explicamos cómo estos factores trabajan juntos para ayudar a los propietarios a evitar problemas repentinos de cobertura y a responder adecuadamente cuando las aseguradoras empiecen a hacer preguntas. Por qué la edad del tejado influye en las decisiones de seguros en Florida...

PICC Public Adjusters

Feb 5, 2026

5 min read

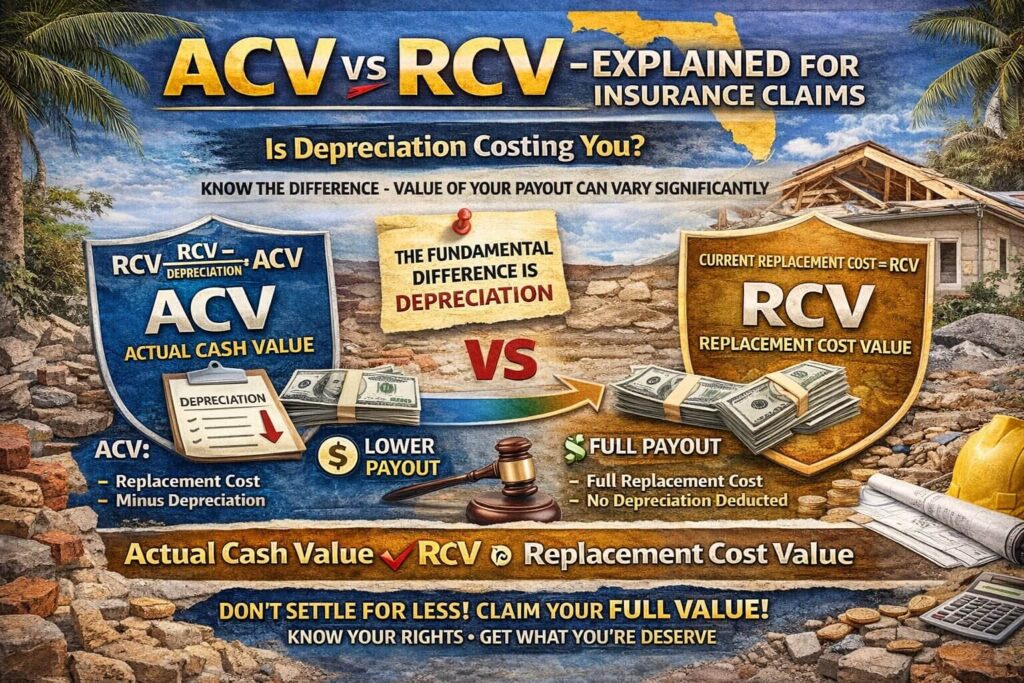

ACV vs RCV – Explicado para Reclamos de Seguros

La forma en que se calcula un reclamo de seguro a menudo importa más que el daño en sí. Muchos propietarios esperan que su póliza cubra el costo total de reparar o reemplazar lo que se perdió. Sin embargo, la realidad suele ser muy distinta cuando términos como ACV y RCV aparecen en el estimado.Esta guía explica la diferencia real entre ACV y RCV, cómo las compañías de seguros utilizan estos métodos y qué pueden hacer los propietarios en Florida para proteger el valor de su reclamo y comprender cómo se determina el pago. ¿Qué es el Valor de Costo de Reemplazo (RCV) en los seguros? El costo de reemplazo se refiere a la cantidad de dinero necesaria para reparar o reemplazar una propiedad dañada con materiales nuevos de tipo y calidad similares. En el ámbito de los seguros, este método se enfoca en el costo actual de reemplazo, no en el valor que tenía el bien años atrás, y...

PICC Public Adjusters

Feb 5, 2026

5 min read

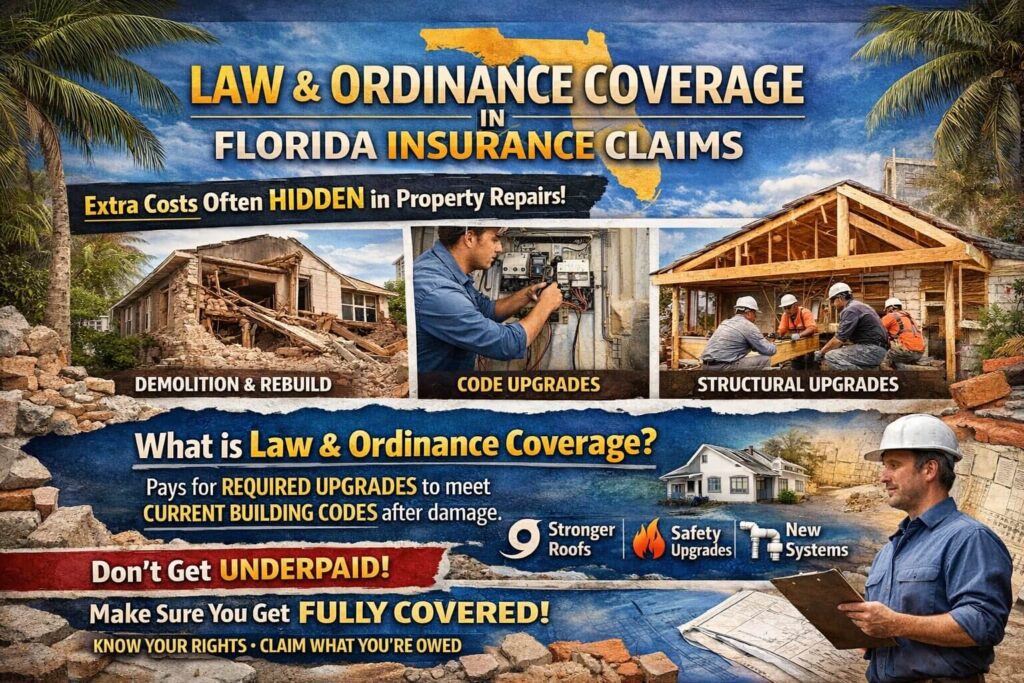

Cobertura de Leyes y Ordenanzas en Reclamos de Seguros en Florida

Los daños a la propiedad en Florida rara vez terminan con las reparaciones visibles. Una vez que se abren paredes o se retiran techos, suele aparecer otra capa de gastos. ¿La razón? Las normas de construcción pueden haber cambiado o pueden intervenir requisitos locales. Ahí es donde la cobertura de leyes y ordenanzas en Florida pasa a formar parte del proceso del reclamo de seguro, y donde muchos pagos resultan insuficientes. Esta cobertura está incluida en muchas pólizas de seguro de propiedad, pero con frecuencia vemos que se pasa por alto o se paga de forma incompleta. Para propietarios de viviendas y dueños de inmuebles con daños graves, esta omisión puede significar miles de dólares en costos adicionales que deberían haber sido cubiertos. ¿Qué es la cobertura de leyes y ordenanzas en los seguros? La cobertura de ordenanzas o leyes forma parte del seguro de propiedad y paga los costos adicionales exigidos por las normas de construcción vigentes después de...

Paginación de entradas

1

2

3

…

5

›