Una reclamación de un seguro de hogar por denegación puede ser frustrante, especialmente cuando tu propiedad ya está dañada y los costes de reparación están aumentando. Muchos propietarios en Florida reciben una reclamación de seguro de hogar denegada tras huracanes, filtraciones en el tejado, tuberías rotas, desbordamientos del aire acondicionado, daños por incendio o infiltración de agua, a menudo porque la compañía de seguros disputa la causa de la pérdida, limita el alcance de las reparaciones o pasa por alto daños ocultos durante la inspección.

La buena noticia es que una denegación no siempre significa que tu reclamación haya terminado. En muchos casos, los propietarios descubren que se pasaron por alto daños importantes, se subestimaron los costes de reparación o se interpretaron las disposiciones de la póliza de forma demasiado restrictiva. Si te preguntas qué hacer si el seguro de hogar denega una reclamación o cómo apelar una reclamación denegada, entender la verdadera magnitud de los daños suele ser el primer paso para lograr un resultado exitoso.

En PICC FLA, trabajamos diariamente con propietarios que enfrentan reclamaciones de seguro de propiedad denegadas. Nuestro equipo realiza inspecciones detalladas de la propiedad, revisa el lenguaje de la póliza, evalúa los requisitos de reparación e identifica daños que puedan haberse pasado por alto durante la investigación original. Tanto si intentas entender cómo luchar contra una reclamación de seguro de hogar denegada como si simplemente quieres una segunda opinión profesional, te ayudamos a determinar el camino más sólido a seguir.

Antes de aceptar la decisión de la compañía de seguros, tómate el tiempo necesario para entender tus opciones. La información que aparece a continuación explica las razones más comunes por las que se deniegan las reclamaciones, los pasos que puedes seguir para proteger tus derechos y cómo la representación profesional de reclamaciones puede ayudar a recuperar la compensación necesaria para restaurar adecuadamente tu propiedad.

Puntos clave

- Una decisión de denegación de una reclamación de seguro de hogar no siempre significa que los daños no estén cubiertos o evaluados correctamente.

- Las reclamaciones por tejados, agua, fontanería y huracanes son objeto de disputa frecuente porque los daños subyacentes suelen pasar por alto durante las inspecciones.

- Las apelaciones exitosas suelen depender de inspecciones, documentación, análisis de reparaciones y pruebas técnicas.

- Los peritos públicos representan a los asegurados, no a las compañías de seguros, y se centran en identificar daños y documentar el alcance completo de la reparación.

- PICC FLA ofrece inspecciones gratuitas, revisiones gratuitas de pólizas, sin comisiones iniciales y una estructura sin recuperación ni tarifas.

Índice+ |

| 1. Firmas de que tu compañía de seguros puede haber denegado injustamente tu reclamación 2. Qué hacer si tu seguro de hogar denega tu reclamación 3. Pasos a seguir tras una reclamación de seguro de hogar denegada 4. Cómo apelar una reclamación de seguro denegada 5. ¿Qué ocurre si se deniega la apelación del seguro? 6. Reclamaciones denegadas por techo, agua y huracanes 7. Cómo puede ayudar un perito público con una reclamación de seguro de propiedad denegada 8. Preguntas frecuentes |

Señales de que tu compañía de seguros puede haber denegado erróneamente tu reclamación

Una denegación merece una revisión más detallada cuando la explicación de la aseguradora no coincide con el estado real de la propiedad.

Una de las señales de advertencia más claras es una inspección limitada. Las reclamaciones por intrusión de agua suelen implicar daños ocultos tras armarios, dentro de cavidades de pladur, bajo los suelos o dentro de materiales aislantes. Las reclamaciones sobre tejados pueden implicar tapajuntas comprometidas, base elevada, membranas perforadas o aberturas creadas por tormentas que no son visibles en fotografías a nivel del suelo.

Otra preocupación implica acusaciones generales de mantenimiento que no están respaldadas por pruebas o inspecciones invasivas. Las aseguradoras suelen negar reclamaciones alegando desgaste, deterioro, filtraciones o condiciones preexistentes sin documentar completamente cómo llegaron a esas conclusiones.

Algunas denegaciones reconocen daños limitados excluyendo partes importantes del proceso de restauración. El reemplazo del suelo puede omitirse. La remediación de humedad puede excluirse. Materiales que coincidan, retirar mobiliarios, reparar la cubierta del tejado o las mejoras requeridas por normativa pueden no aparecer en el presupuesto de la aseguradora.

Eso no significa necesariamente que el daño esté descubierto. En muchos casos, se refleja en una disputa sobre las reparaciones reales necesarias para restaurar la propiedad.

Qué hacer si el seguro de hogar denega tu reclamación

Si recibiste una reclamación de seguro de hogar denegada, no asumas que la decisión de la aseguradora es automáticamente correcta. Muchas denegaciones de reclamaciones de seguros derivan de causalidad disputada, inspecciones incompletas, acusaciones de mantenimiento o daños subyacentes que nunca se documentaron completamente.

Empieza revisando detenidamente la carta de denegación. La aseguradora debe explicar todas las razones por las que se denegó la reclamación e identificar el lenguaje de la póliza que respalda la decisión. Si la explicación es vaga, solicita información adicional antes de decidir si presentar una apelación o disputar los hallazgos.

Luego compara la denegación con las condiciones reales de la propiedad. La infiltración de agua por desbordamiento del aire acondicionado, tubería rota o fuga en el tejado puede seguir extendiéndose detrás de las paredes, bajo los suelos o dentro del aislamiento mucho después de que aparezcan los primeros síntomas visibles. Las reclamaciones por huracán también pueden implicar daños en tejados o estructuras que se pasaron por alto durante la inspección original.

Por eso muchos propietarios que investigan qué hacer cuando el seguro de hogar denega una reclamación buscan evaluaciones independientes. Contratistas, ingenieros, techadores, especialistas en mitigación y peritos públicos suelen descubrir agua atrapada, alcance de reparación incompleto o requisitos de restauración que faltan en el presupuesto de la aseguradora.

Una vez denegada una reclamación, la disputa suele derivar hacia la prueba de la verdadera extensión del daño mediante inspecciones, documentación, análisis de reparaciones y evidencia técnica.

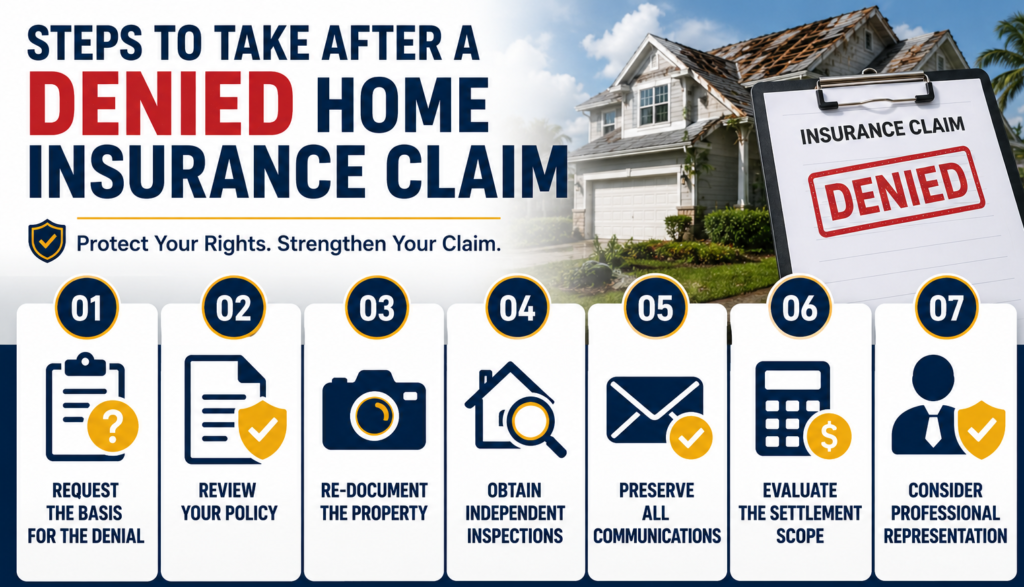

Pasos a seguir tras una reclamación de seguro de hogar denegada

Paso 1: Solicitar la base completa de la denegación

La aseguradora debe explicar claramente por qué se denegó la reclamación e identificar las disposiciones de la póliza que respaldan la decisión. Las referencias generales al desgaste o a daños por agua excluidos no son suficientes si el transportista no puede relacionar esas conclusiones directamente con el estado de la propiedad.

Paso 2: Revisa la póliza detenidamente

Muchas disputas relacionadas con la denegación de una reclamación de seguro de hogar surgen de desacuerdos sobre exclusiones, entorsos, disposiciones sobre daños por agua, requisitos de igualación o obligaciones de reporte ocultas en el lenguaje de la póliza.

Revisar cuidadosamente las pólizas de seguro de hogar es importante porque contienen condiciones que afectan directamente a si una pérdida está cubierta. Comprender correctamente tu póliza puede revelar que el lenguaje de la denegación se aplicó de forma demasiado amplia.

Paso 3: Volver a documentar la propiedad

Una vez denegada una reclamación, la disputa suele centrarse en demostrar el alcance, la causalidad y la necesidad de reparación. Fotografía de estructuras dañadas, materiales deformados, componentes agrietados del tejado, subsuelos deteriorados, contaminación por humo o hallazgos de demolición no completamente documentados durante la inspección original.

Paso 4: Obtener inspecciones independientes

Las segundas inspecciones suelen descubrir agua atrapada bajo los sistemas de suelo, puntos de penetración del tejado, aislamiento saturado, pavimentos deteriorados o daños estructurales nunca documentados durante la inspección original.

Las inspecciones independientes también ayudan a construir pruebas más sólidas cuando una denegación de reclamación implica causalidad disputada o hallazgos de reparación incompletos.

Paso 5: Preserva toda comunicación y calendario

Las reclamaciones denegadas a menudo se convierten en disputas sobre qué se informó, cuándo se reportó y qué información revisó la aseguradora antes de emitir su decisión. Guarda correos electrónicos, facturas, presupuestos, resúmenes de inspección, fotografías, registros de mitigación y comunicaciones escritas.

Esta documentación se vuelve importante si el titular de la póliza decide posteriormente presentar una queja ante el departamento de seguros estatal o buscar opciones adicionales de resolución de disputas.

Paso 6: Evalúa si el alcance de la liquidación está incompleto

Algunas aseguradoras pagan parcialmente las reclamaciones excluyendo las reparaciones críticas. Estas estimaciones subestimadas pueden funcionar como denegaciones prácticas porque el acuerdo es insuficiente para restaurar adecuadamente la propiedad.

Paso 7: Considera la representación profesional

Los propietarios que investigan cómo luchar contra una reclamación de seguro de hogar denegada suelen descubrir que la disputa se ha vuelto muy técnica. El secado estructural, los sistemas de tejado, el alcance de la demolición, el cumplimiento normativo y la metodología de reparación influyen en la valoración de las reclamaciones. Los peritos públicos evalúan esos problemas directamente mediante inspección de la propiedad y preparación detallada de presupuestos.

Cómo apelar una reclamación de seguro denegada

Las apelaciones efectivas desafían las conclusiones de la aseguradora con pruebas capaces de cambiar la forma en que se evalúa la reclamación.

Las apelaciones sólidas suelen incluir presupuestos revisados de reparaciones, evaluaciones de contratistas, análisis de ingeniería, informes de fontanería, inspecciones de tejados, fotografías y vídeos de demoliciones, o registros de mitigación que muestran que la inspección original no capturó la magnitud total de los daños.

Una apelación eficaz aborda directamente cada cuestión en disputa y respalda cada desacuerdo con pruebas vinculadas a las condiciones reales de la pérdida.

¿Qué ocurre si se deniega tu apelación de seguro?

Cuando una apelación fracasa, los propietarios suelen creer que la reclamación está cerrada de forma permanente. Sin embargo, las reclamaciones denegadas a veces pueden reabrirse si se descubren daños adicionales durante la demolición, reconstrucción o inspección suplementaria.

Una apelación denegada también puede poner de manifiesto preocupaciones más amplias sobre la gestión de la reclamación. Algunas aseguradoras dependen mucho de pruebas limitadas, resúmenes de ingeniería generalizados o inspecciones visuales estrechas que no evalúan a fondo los daños ocultos. Otros solicitan repetidamente documentación mientras retrasan la resolución de la reclamación o cambian las explicaciones sobre la cobertura.

Algunos asegurados acaban recurriendo a mediación, revisión regulatoria a través del departamento de seguros o acciones legales si la compañía de seguros no reevalúa la pérdida a pesar de la evidencia sustancial que lo respalda.

Para muchos propietarios, el problema va más allá de simplemente preguntar «reclamación de seguro denegada, qué hacer» y se convierte en la cuestión de si la aseguradora realizó una investigación completa y precisa antes de negar el pago.

¿Se puede reabrir una reclamación denegada?

Sí. Una reclamación denegada puede a veces reabrirse si surgen nuevas pruebas, daños secundarios, inspecciones suplementarias o hallazgos adicionales de reparaciones tras la evaluación original.

Esto suele ocurrir cuando la demolición revela agua atrapada, deterioro estructural, fallos en el sistema del tejado o daños secundarios que no eran visibles durante la inspección inicial de la aseguradora.

Denegada reclamación por seguro por tejados, agua y huracanes

Las reclamaciones por tejados, agua y huracanes generan algunas de las disputas de seguros más agresivas de Florida porque estas pérdidas suelen implicar daños ocultos, análisis complejos de causalidad y costosos requisitos de restauración.

- Las reclamaciones por tejados suelen ser denegadas por alegaciones relacionadas con materiales envejecientes, defectos de instalación, daños cosméticos o deterioro previo. Sin embargo, tejas elevadas, membranas perforadas, solapadas desplazadas, subcapa comprometida y aberturas creadas por tormentas pueden permitir una entrada significativa de agua en la estructura.

- Las reclamaciones por daños por agua relacionadas con tuberías rotas, filtraciones en losas, atascos de desagües, desbordamientos del aire acondicionado y fallos en calentadores de agua son muy disputadas porque la cobertura suele depender de si el daño se debe a un evento repentino o a una fuga prolongada.

- Las reclamaciones por huracanes generan una complejidad adicional porque las aseguradoras pueden separar los daños por viento, inundaciones y condiciones preexistentes en diferentes categorías durante la evaluación. La infiltración de agua en el interior, el levantamiento del tejado, el aislamiento saturado, ventanas dañadas, estructuras comprometidas y humedad estructural suelen requerir una inspección invasiva antes de que queden claros los verdaderos requisitos de reparación.

Cómo puede ayudar un perito público con una reclamación de seguro de propiedad denegada

Un perito público representa al titular de la póliza. En una situación de reclamación denegada por el propietario, el perito público investiga directamente la propiedad, evalúa el alcance de la restauración, documenta los daños, revisa el lenguaje de la póliza y negocia en función del estado real de la estructura.

En comparación con un perito de seguros que trabaja para la aseguradora, un perito público evalúa la pérdida desde la perspectiva del asegurado y prepara la documentación diseñada para respaldar completamente tu reclamación.

Los peritos públicos inspeccionan los sistemas de tejados, los conjuntos de suelos, las cavidades estructurales, los patrones de daños por humo y los hallazgos de demolición para determinar si la estimación de la aseguradora refleja con precisión la pérdida.

En muchas reclamaciones denegadas, la disputa implica si la aseguradora excluyó la intrusión secundaria de agua, daños estructurales, costes de remediación, materiales compatibles, mejoras requeridas por normativa, costes de demolición o reparaciones necesarias para completar la restauración adecuadamente.

Los peritos públicos también organizan pruebas de apoyo de contratistas, empresas de mitigación, ingenieros, fontaneros, techadores y especialistas en restauración cuyos hallazgos pueden contradecir directamente las conclusiones de la aseguradora.

Como los peritos públicos suelen trabajar con condiciones, los asegurados normalmente no pagan comisiones iniciales. La compensación se basa en un porcentaje del acuerdo recuperado de la aseguradora.

¿Por qué trabajar con PICC FLA?

PICC FLA representa a propietarios de viviendas y negocios en todo el sur de Florida con reclamaciones relacionadas con huracanes, filtraciones en el tejado, fallos de fontanería, tuberías rotas, desbordamientos de aire acondicionado, daños por incendio, contaminación por humo, infiltración de agua y otras pérdidas de propiedades residenciales o comerciales.

El enfoque de la empresa se centra en la investigación directa de propiedades. PICC FLA inspecciona la propia estructura para identificar deterioro, alcance de reparación incompleto, estimaciones subdefinidas y requisitos de restauración que pueden no haber sido completamente documentados durante la revisión original de la reclamación.

Esto cobra especial importancia en reclamaciones denegadas o mal pagadas, donde a menudo se pasa por alto el daño secundario. Daños bajo los suelos, tarimas comprometidas, aislamiento saturado, contaminación por humo en los sistemas HVAC y deterioro estructural en las cavidades de las paredes pueden aumentar considerablemente el coste real de la restauración.

PICC FLA documenta esas condiciones mediante fotografías, presupuestos, resultados de inspección, evaluaciones de contratistas y una preparación detallada de reclamaciones diseñada para respaldar una presentación más precisa de la pérdida.

Aunque los abogados suelen involucrarse más adelante en el proceso de disputa, los peritos públicos se centran directamente en identificar daños, evaluar los requisitos de reparación y documentar las necesidades de restauración antes de que los costes de reparación aumenten aún más.

La empresa ofrece inspecciones gratuitas, revisiones gratuitas de la póliza, sin comisiones iniciales y una estructura sin recuperación ni tarifas para reclamaciones que cumplan los requisitos.