La tasación del seguro puede ser una solución valiosa cuando crees que tu reclamación por daños a la propiedad ha sido infravalorada. Ya sea que estés lidiando con daños por huracanes, intrusión de agua, pérdida de incendio, daños en el tejado u otro evento cubierto, entender el proceso de tasación puede ayudarte a tomar decisiones informadas sobre tu reclamación. Esta guía explica cómo funciona la tasación de seguros, cuándo puede ser apropiado y cómo profesionales experimentados pueden ayudarte a buscar un acuerdo justo evitando retrasos innecesarios y litigios costosos.

En PICC FLA, asistimos a propietarios de viviendas y negocios durante todo el proceso de tasación de seguros, proporcionando inspecciones gratuitas de la propiedad, revisiones gratuitas de pólizas y sin representación de indemnización ni honorarios para ayudar a los clientes a solicitar la compensación a la que puedan tener derecho.

Llámanos hoy para un análisis de reclamaciones GRATUITO

¿Qué es una tasación de seguro de hogar?

Una tasación de seguro de hogar es un procedimiento de resolución de disputas utilizado cuando el asegurado y la compañía de seguros discrepan sobre el valor financiero de una reclamación cubierta.

Estas disputas suelen implicar precios de reparación, valor de reposición, valor real en efectivo o el alcance general de los daños a la propiedad. El proceso de tasación del seguro generalmente no define si existe cobertura bajo la propia póliza. Lo que hace, en cambio, es determinar la compensación adecuada asociada a la pérdida.

La mayoría de las pólizas de seguro de propiedad contienen una cláusula de tasación de seguro, a veces denominada cláusula de tasación de seguro. Esta sección detalla el proceso en el que cualquiera de las partes puede solicitar una tasación cuando hay un desacuerdo relacionado con la cantidad a pagar en virtud de la reclamación.

En comparación con una tasación inmobiliaria, una tasación de seguro no está destinada a determinar el valor de mercado. El proceso resuelve prácticamente disputas sobre tasaciones de reclamaciones de seguros que incluyen evaluaciones de daños a la propiedad y presupuestos de reparación.

El proceso de tasación de seguros se utiliza frecuentemente tras huracanes, incidentes de infiltración de agua, fallos de fontanería, pérdidas por incendio, daños por humo, filtraciones en tejados, tuberías rotas, fugas en el aire acondicionado y reclamaciones por daños a la propiedad comercial. En muchos de estos casos, la aseguradora reconoce la reclamación mientras disputa la cantidad necesaria para completar las reparaciones y trabajos de remediación necesarios.

Para los asegurados que gestionan reclamaciones mal pagadas, el proceso de tasación puede funcionar como una alternativa eficaz al litigio.

Puntos clave

- El proceso de tasación del seguro de hogar ayuda a resolver disputas sobre reclamaciones de seguro de propiedad mal pagadas.

- La tasación de seguros suele abordar los costes de reparación, el alcance de los daños y la valoración de la reclamación, no disputas sobre coberturas.

- Tanto el titular de la póliza como la compañía de seguros suelen solicitar una tasación bajo la cláusula de tasación del seguro.

- El proceso se utiliza habitualmente tras huracanes, daños por agua, pérdidas por incendio, filtraciones en el tejado y fallos de fontanería.

- Las tasaciones de seguros pueden resolver disputas más rápido y a un coste menor que el litigio.

- En PICC FLA, ofrecemos inspecciones gratuitas, revisión gratuita de la póliza y sin representación de cobro ni honorarios.

Cómo el proceso de tasación de seguros ayuda a resolver disputas de reclamaciones

Tras un huracán, una fuga de fontanería, un incendio o una intrusión significativa de agua, la mayoría de los propietarios esperan que su compañía privada de seguros emita un acuerdo suficiente para completar las reparaciones necesarias. En la práctica, muchos propietarios de viviendas y negocios descubren que la estimación de la aseguradora no refleja la magnitud real del daño ni el coste de la reconstrucción.

Aquí es donde el proceso de tasación del seguro de hogar es clave. En muchas situaciones, la compañía de seguros reconoce que la pérdida está cubierta al disputar el precio de la reparación, limitar la evaluación de daños o omitir el deterioro relacionado detectado tras la inspección inicial. Los asegurados evalúan entonces si aceptan el acuerdo, inician litigios o impugnan formalmente la valoración de la aseguradora.

El proceso de tasación de seguros proporciona un mecanismo alternativo para resolver estas disputas.

En lugar de entrar inmediatamente en un litigio prolongado, con la tasación, ambas partes pueden evaluar la reclamación a través de tasadores independientes y, cuando sea necesario, un árbitro neutral. Para los propietarios de bienes raíces en Florida, el proceso se utiliza habitualmente tras huracanes, daños por agua, pérdidas por incendio, goteras en el tejado, tuberías rotas, fallos de fontanería y otras pérdidas relacionadas con la propiedad que implican valoraciones de reparaciones disputadas.

¿Cuándo deberías empezar el proceso de tasación del seguro?

El proceso de tasación del seguro de hogar suele comenzar después de que la compañía de seguros haya emitido el pago, pero la cantidad ofrecida no cubre adecuadamente las reparaciones documentadas.

Un asegurador puede aprobar la reclamación mientras continúa disputando el alcance de la reparación, los precios de la mano de obra, los costes de materiales, los requisitos de actualización del código, las recomendaciones de reemplazo o la extensión del daño oculto que afecte a paredes, suelos, conjuntos de tejados, mobiliarios o componentes estructurales.

Las reclamaciones por daños por agua son un ejemplo común. Las compañías de seguros pueden tener en cuenta daños visibles pero excluir la humedad atrapada, aislamiento comprometido, subsuelos deformados, contaminación microbiana o deterioro secundario detectado posteriormente durante la remediación.

Tras huracanes, las aseguradoras también suelen subestimar los sistemas de tejado, el movimiento estructural, la intrusión de agua en el interior y los daños adicionales asociados a la exposición prolongada.

Con el proceso de tasación de seguros, los asegurados pueden impugnar formalmente estas disputas de valoración sin iniciar inmediatamente un litigio.

Sin embargo, el momento sigue siendo importante. Las pólizas de seguro contienen diferentes plazos, condiciones de tasación y requisitos de aviso. En algunas situaciones, los derechos de tasación pueden ser disputados posteriormente si los procedimientos legales ya han avanzado significativamente.

Por ese motivo, los asegurados deberían revisar cuidadosamente su póliza antes de tomar decisiones importantes sobre reclamaciones.

En PICC FLA, realizamos evaluaciones in situ, revisamos el lenguaje aplicable de la póliza y determinamos si la tasación para fines de seguro es la estrategia adecuada para la reclamación.

¿Cómo funciona el proceso de tasación de seguros en Florida?

Comprender cómo funciona el proceso de tasación puede ayudar a los propietarios a evitar errores de procedimiento durante una reclamación de seguro en disputa.

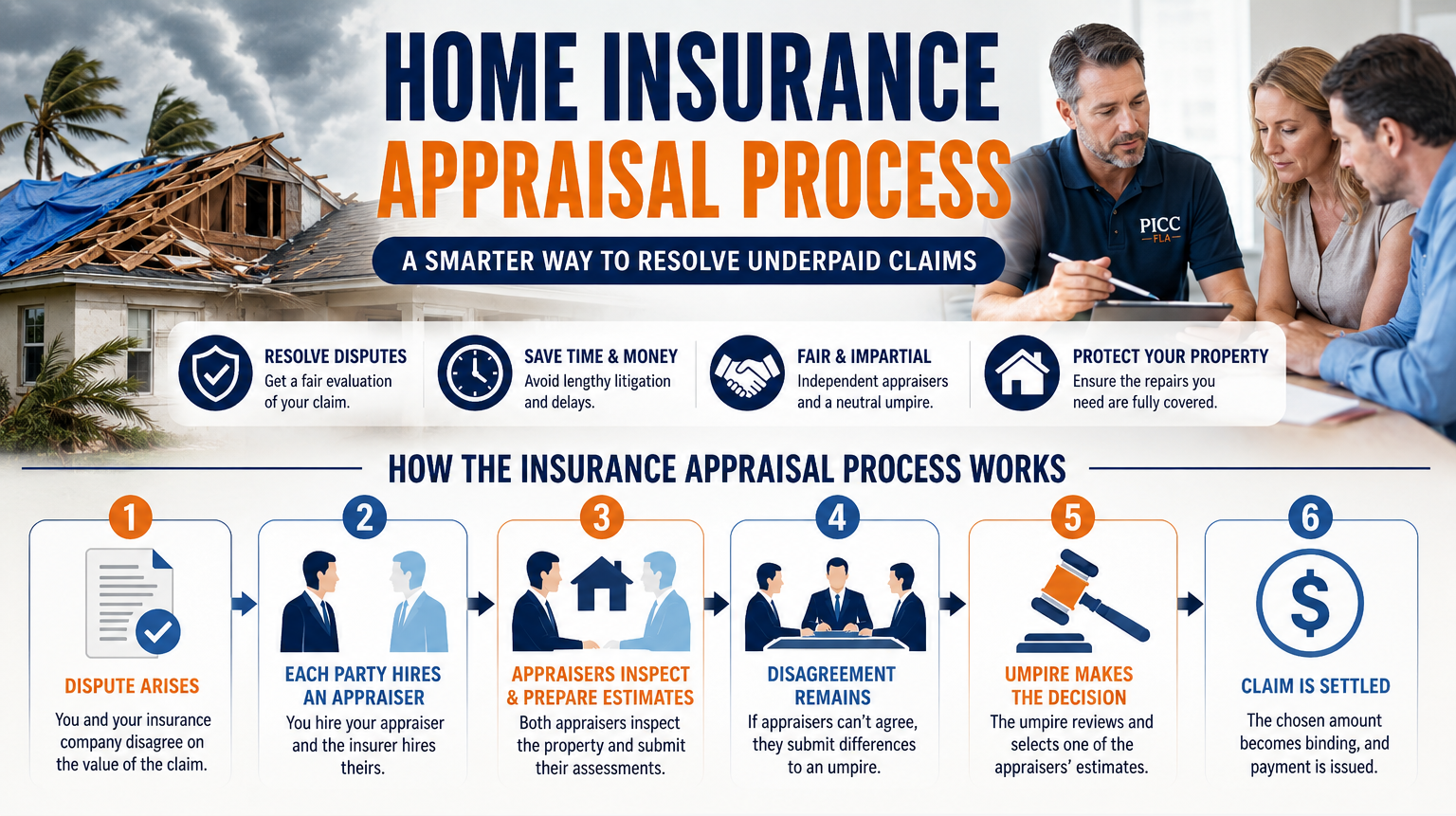

El proceso de tasación de seguros que enfrentan los asegurados de Florida generalmente comienza cuando el asegurado o la compañía de seguros presentan una demanda por escrito de tasación bajo la póliza de seguro.

Una vez invocada una tasación, cada parte selecciona a su propio tasador. El asegurado nombra a un tasador independiente, mientras que la aseguradora designa a su propio tasador de reclamaciones de seguro. Los tasadores evalúan la propiedad, revisan los presupuestos de reparación, analizan los daños e intentan llegar a un acuerdo respecto a la valoración de la reclamación.

En PICC FLA, realizamos evaluaciones de daños presenciales porque los daños materiales significativos suelen pasar por alto durante revisiones de escritorio o evaluaciones solo con fotos. La intrusión de humedad, el deterioro estructural, la contaminación por humo, los fallos en el tejado y los daños secundarios por agua suelen ir más allá de lo que aparece en la estimación original de la aseguradora.

Si los tasadores no se ponen de acuerdo sobre el valor de la reclamación, eligen a un árbitro. El árbitro actúa como un tercero neutral responsable de revisar los elementos en disputa y asistir en la determinación final de la valoración.

Si los tasadores no pueden ponerse de acuerdo mutuamente sobre un árbitro, cualquiera de las partes puede solicitar al tribunal el nombramiento de uno.

Una vez que el árbitro interviene, el panel de tasación revisa los elementos de valoración en disputa. Cualquier decisión firmada por dos miembros del panel se vuelve vinculante. Esto significa que ambos tasadores están de acuerdo, o que un tasador y el árbitro acuerdan respecto a la adjudicación final.

El proceso de tasación puede resolver disputas sobre el valor de reposición, el valor real en efectivo, los precios de reparación, desacuerdos sobre el alcance y otros problemas de valoración asociados con reclamaciones de seguros de propiedad.

Tasación de seguros frente a demanda: ¿cuál es la diferencia?

Muchos propietarios asumen que el litigio es el único método para impugnar un acuerdo de seguro mal pagado. En realidad, las tasaciones de seguros pueden resolver las disputas de valoración de forma más eficiente y a un coste global menor.

El proceso de tasación suele ser más limitado en alcance y menos adversarial que el litigio porque se centra específicamente en el desacuerdo financiero que rodea la reclamación y no en las disputas legales más amplias sobre determinaciones de cobertura o alegaciones de mala fe.

Los abogados se centran principalmente en el procedimiento legal, la estrategia de litigios y la interpretación de contratos. Los peritos públicos y los profesionales tasadores de reclamaciones de seguros se centran en evaluar los daños materiales, evaluar los costes de reparación, documentar las condiciones olvidadas y determinar qué es necesario para completar los trabajos de reconstrucción.

Esa distinción importa más de lo que crees.

En PICC FLA, no dependemos únicamente de revisiones remotas de documentación. Evaluamos la propiedad de primera mano, identificamos las condiciones subestimadas, evaluamos los requisitos de reparación y documentamos los problemas que las aseguradoras suelen pasar por alto durante las inspecciones iniciales.

Las consideraciones de coste también influyen en las decisiones de muchos asegurados. Los abogados suelen cobrar honorarios de contingencia que se acercan al 40%, mientras que los peritos públicos suelen operar con porcentajes sustancialmente más bajos. PICC FLA funciona sin recuperación ni honorarios y no requiere costes iniciales.

Dicho esto, las disputas sobre seguros en el proceso de tasación no son apropiadas para todas las situaciones. La tasación de seguros generalmente aborda desacuerdos de valoración relacionados con los costes de reparación, el valor de reemplazo, el valor real en efectivo o el alcance de los daños. Normalmente no determina si la reclamación en sí está cubierta por la póliza.

Por qué los asegurados contratan a un perito público para la tasación de seguros

Las compañías de seguros dependen de peritos, ingenieros, consultores y equipos internos de estimación con experiencia, cuya responsabilidad es proteger la situación financiera de la aseguradora. Los asegurados deberían contar con una representación que pueda proteger sus intereses.

Esa es una de las razones por las que muchos propietarios de viviendas y negocios contratan a un perito público durante el proceso de tasación del seguro.

Un tasador cualificado puede identificar condiciones que hayan sido subestimadas, excluidas o omitidas por completo en la estimación de la compañía de seguros.

En PICC FLA, realizamos inspecciones a nivel de propiedad porque ningún presupuesto debe basarse únicamente en fotografías o modelos de precios generados por software. Nuestra experiencia se basa en el análisis de daños de primera mano y en el conocimiento práctico del trabajo necesario para devolver la propiedad a un estado seguro y funcional.

También asistimos a los asegurados en todo el sur de Florida con la revisión de cláusulas de tasación, interpretación de pólizas, documentación de daños, análisis de valoración de reparaciones y navegación del proceso general de tasación de seguros.

Cada reclamación presenta diferentes condiciones de daño, cláusulas de la póliza y requisitos de reconstrucción. Por eso, cada estrategia de tasación debe ajustarse a la pérdida específica.

Reclamaciones comunes por daños a la propiedad que van a tasación

Las tasaciones de seguros se utilizan habitualmente cuando los asegurados y las compañías de seguros discrepan sobre el coste adecuado para reparar la propiedad dañada.

- Las reclamaciones por huracanes siguen siendo una de las disputas más comunes relacionadas con tasaciones en Florida porque las aseguradoras suelen subestimar los sistemas de tejado, las condiciones estructurales, la intrusión de agua interior y los daños secundarios por humedad tras tormentas importantes.

- Las reclamaciones por daños por agua también suelen llegar a una tasación. Las tuberías rotas, fugas de fontanería, fallos en calentadores de agua, atascos de desagües y fugas en el aire acondicionado pueden causar daños ocultos que afectan a paredes, sistemas de suelos, aislamiento, mobiliario y materiales estructurales que las aseguradoras no incluyen adecuadamente en sus estimaciones.

- Las reclamaciones por incendio y humo suelen implicar desacuerdos sobre los requisitos de demolición, la remediación de olores, daños eléctricos, contaminación por humo y gastos de reconstrucción.

- Las reclamaciones de propiedad comercial pueden volverse aún más complejas porque suelen implicar reparaciones más amplias, materiales especializados, interrupciones operativas y pérdidas estructurales de mayor valor.

En muchas de estas situaciones, el desacuerdo se centra en el coste adecuado necesario para completar las reparaciones y trabajos de remediación asociados a la pérdida.

Precisamente ahí es donde el proceso de tasación del seguro puede ayudar. Llámanos hoy mismo para más información.

Obtén ayuda con el proceso de tasación de seguros en Florida

Si tu compañía de seguros reconoció la reclamación pero emitió un acuerdo que no cubre completamente los daños documentados, aún pueden existir opciones adicionales.

En PICC FLA, ayudamos a propietarios de viviendas y negocios a impugnar reclamaciones de seguros de propiedad mal pagadas a través del proceso de tasación de seguros. Nuestro equipo realiza evaluaciones directas de la propiedad, documenta los daños a fondo y aboga por la compensación necesaria para completar las reparaciones requeridas.

Gestionamos reclamaciones por huracanes, daños por agua, pérdidas por incendio, fallos de fontanería, daños en tejados, tuberías rotas, atascos de desagües, fugas de aire acondicionado y otras disputas relacionadas con seguros de propiedad en todo el sur de Florida.

También ofrecemos inspecciones gratuitas, revisión gratuita de la póliza, sin comisiones iniciales y sin recuperación ni representación de honorarios.

Antes de aceptar un acuerdo infravalorado, revisa detenidamente la póliza y haz que la propiedad la evalúen por profesionales que trabajan en tu nombre y no en la de la compañía de seguros.