La forma en que se calcula un reclamo de seguro a menudo importa más que el daño en sí. Muchos propietarios esperan que su póliza cubra el costo total de reparar o reemplazar lo que se perdió. Sin embargo, la realidad suele ser muy distinta cuando términos como ACV y RCV aparecen en el estimado.Esta guía explica la diferencia real entre ACV y RCV, cómo las compañías de seguros utilizan estos métodos y qué pueden hacer los propietarios en Florida para proteger el valor de su reclamo y comprender cómo se determina el pago.

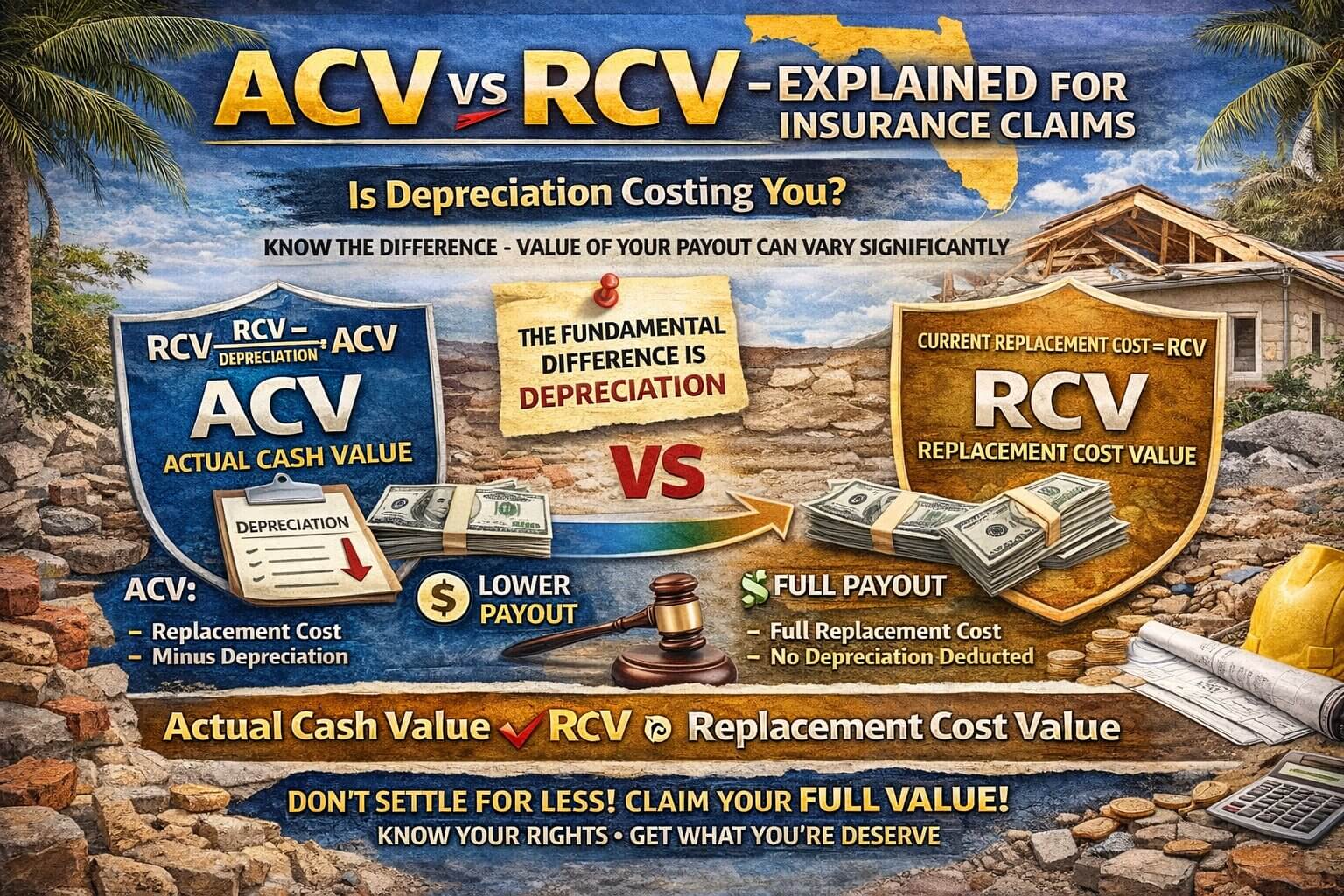

¿Qué es el Valor de Costo de Reemplazo (RCV) en los seguros?

El costo de reemplazo se refiere a la cantidad de dinero necesaria para reparar o reemplazar una propiedad dañada con materiales nuevos de tipo y calidad similares. En el ámbito de los seguros, este método se enfoca en el costo actual de reemplazo, no en el valor que tenía el bien años atrás, y se conoce comúnmente como seguro a costo de reemplazo.

Cuando una póliza ofrece cobertura a costo de reemplazo, el objetivo es la restauración. El techo, los pisos, los gabinetes o los bienes personales dañados se valoran según lo que cuesta reemplazarlos hoy. No se aplican deducciones por antigüedad, desgaste o uso previo. Este enfoque se conoce como valor de costo de reemplazo (RCV).

En términos prácticos, la cobertura RCV permite a los propietarios reparar completamente su vivienda sin asumir grandes gastos de su propio bolsillo derivados del envejecimiento de los materiales, independientemente de si esos materiales aún funcionaban antes de la pérdida.

¿Qué es el Valor Real en Efectivo (ACV)?

El valor real en efectivo, conocido como ACV, mide cuánto valía la propiedad dañada en el momento de la pérdida. Este método parte del costo de reemplazo y le resta la depreciación. El resultado refleja la antigüedad y condición del bien, no la necesidad real de reemplazo.

La fórmula estándar es sencilla:

Valor real en efectivo = Costo de reemplazo – Depreciación

En una póliza ACV vs RCV, el ACV casi siempre produce un pago menor. Un techo, electrodoméstico o acabado interior que lleva años instalado se considera depreciado, incluso si estaba bien mantenido. La aseguradora paga ese valor reducido, menos el deducible.

Esta diferencia rara vez se destaca durante la compra de la póliza, donde la cobertura suele describirse de forma general y no en función de cómo se pagan realmente los reclamos. Muchos propietarios descubren esta distinción después de una pérdida, no al contratar el seguro.

Costo de Reemplazo vs Valor Real en Efectivo: Diferencias Clave

La diferencia principal entre el costo de reemplazo y el valor real en efectivo es la depreciación. El RCV se enfoca en restaurar lo que fue dañado, mientras que el ACV se basa en el uso pasado.

Con el valor de costo de reemplazo, el pago del seguro se ajusta al costo real de reconstrucción o reemplazo. Con el valor real en efectivo, el pago refleja el valor de mercado después del desgaste, el cual aumenta a medida que los materiales envejecen y se reduce su vida útil.

Esta diferencia entre el costo real y el valor depreciado puede significar decenas de miles de dólares en cobertura perdida en reclamos grandes, especialmente cuando se trata de techos, cocinas o daños estructurales importantes.

Cómo las compañías de seguros usan el ACV para reducir los pagos de reclamos

En muchas pólizas, el ACV permite a las aseguradoras reducir el pago del reclamo aplicando depreciación antes de que comiencen las reparaciones. Los porcentajes de depreciación no son fijos, lo que da a los ajustadores discreción para asignarlos según la antigüedad, los materiales y las pautas internas.

Como porcentajes más altos de depreciación reducen directamente el monto pagado, esta discreción suele beneficiar a la aseguradora sin reflejar la condición real de la propiedad.

Los techos antiguos, los pisos, los sistemas HVAC y el cableado suelen ser los principales afectados. La aseguradora estima el costo de reemplazo, resta la depreciación y paga el valor reducido en lugar del costo real de reparación. Esa reducción traslada la carga financiera al propietario.

Esta práctica es común en disputas de seguros relacionadas con ACV y RCV, especialmente después de tormentas o daños por agua.

Depreciación en los reclamos de seguros: Explicación

La depreciación representa la pérdida de valor con el tiempo debido a la antigüedad y el estado del bien. En teoría refleja el desgaste real, pero en la práctica suele aplicarse de forma agresiva.

Elementos que aún funcionan correctamente pueden tratarse como si estuvieran cerca del final de su vida útil, ya que la depreciación suele calcularse según una vida útil estimada y no según la condición real. Algunos estimados aplican la depreciación de manera uniforme sin considerar mantenimiento, mejoras o calidad de los materiales.

Una vez aplicada la depreciación, el pago por valor real en efectivo puede quedar muy por debajo de lo necesario para reparar o reemplazar el área dañada.

Cuándo el seguro debe pagar Costo de Reemplazo en lugar de ACV

Muchas pólizas de seguro de vivienda exigen que la aseguradora pague el costo de reemplazo una vez que la propiedad dañada ha sido reparada o reemplazada y se presenta la documentación correspondiente. Hasta ese momento, suele emitirse un pago inicial basado en ACV, reteniendo la depreciación.

Después de que las reparaciones se completan y documentan, la aseguradora debe liberar el saldo restante para alcanzar el costo total de reemplazo. Los problemas surgen cuando las aseguradoras retrasan, niegan o cierran el reclamo antes de realizar ese segundo pago.

Saber si una póliza permite liquidación por ACV o RCV, y qué condiciones deben cumplirse para activar el pago a costo de reemplazo, marca una gran diferencia en el tiempo y el monto total del pago.

Tipos de reclamos comunes donde el ACV se aplica incorrectamente

Las disputas por ACV suelen aparecer en los mismos tipos de reclamos, ya que la depreciación es más fácil de aplicar cuando los materiales envejecen en teoría, pero siguen funcionando en la práctica.

- Daños en techos después de tormentas

- Daños por agua que afectan gabinetes, pisos y paredes

- Pérdidas por incendio que involucran bienes personales

- Fallas de sistemas HVAC y plomería

- Reclamos combinados de vivienda, auto o responsabilidad

En todos estos casos, la depreciación reduce el pago en efectivo del reclamo, mientras que el costo real de reparación o reemplazo permanece igual.

Cuánto dinero pierden los propietarios debido a liquidaciones ACV

La brecha financiera entre el valor real en efectivo y el costo de reemplazo se amplía a medida que la propiedad envejece, ya que la depreciación aumenta mientras los costos de reparación siguen reflejando los precios actuales del mercado.

Los materiales interiores suelen depreciarse aún más rápido. Pisos, gabinetes y acabados pueden perder valor “en papel” a pesar de estar fijados de forma permanente y funcionar correctamente antes de la pérdida. Cuando estos elementos se dañan, el pago ACV suele quedar muy por debajo de lo necesario para restaurar la vivienda.

En toda Florida, este patrón deja a muchos propietarios pagando de su bolsillo reparaciones que creían estar cubiertas. Una póliza puede parecer adecuada al revisarla previamente, pero el valor real pagado tras la depreciación cuenta una historia muy distinta cuando se presenta el reclamo.

¿Puede un ajustador público convertir un reclamo ACV en Costo de Reemplazo?

Sí. Un ajustador público revisa la póliza, los estimados de la aseguradora y el alcance total del daño para determinar si la cobertura a costo de reemplazo aplica a la pérdida. En muchos casos, los reclamos se manejan inicialmente como ACV porque la documentación requerida o los estimados de reparación eran incompletos o demasiado limitados.

Al reevaluar los supuestos de depreciación, confirmar qué componentes califican para costo de reemplazo según la póliza y preparar estimados detallados basados en precios actuales del mercado, un ajustador público puede establecer las condiciones necesarias para el pago RCV. Esto suele incluir documentar todas las reparaciones realizadas o demostrar que el reemplazo completo es necesario.

Cuando esta información se presenta correctamente, el reclamo puede pasar de una liquidación ACV a un tratamiento de costo de reemplazo, lo que activa el pago de la depreciación retenida. Este proceso suele generar fondos adicionales que no fueron revelados ni considerados por el agente de seguros o el ajustador interno de la aseguradora.

Qué hacer si su reclamo fue pagado como Valor Real en Efectivo

- Revise su póliza y la explicación del pago del reclamo

Busque referencias a ACV o RCV, depreciación retenida y plazos relacionados con reparaciones o reclamos suplementarios. Esto confirma si aún puede haber pagos adicionales disponibles. - Verifique cómo se valoró la pérdida

Identifique si la aseguradora aplicó depreciación antes de las reparaciones y si el pago refleja valor real en efectivo. - Obtenga estimados de reparación basados en costos actuales del mercado

Los estimados deben reflejar lo que cuesta reparar o reemplazar la propiedad hoy, no un valor depreciado. - Documente todas las reparaciones y gastos relacionados

Conserve facturas, materiales, trabajos realizados y comunicaciones con la aseguradora. Esta documentación suele ser necesaria para recuperar la depreciación retenida. - Evite cerrar el reclamo demasiado pronto

Aceptar un pago final o cerrar el expediente puede limitar la posibilidad de reclamar fondos adicionales más adelante. - Busque orientación profesional si los números no coinciden

Revisar el lenguaje de la póliza, la depreciación aplicada y los plazos del reclamo puede mostrar si aún hay pagos disponibles y evitar la pérdida de cobertura por plazos vencidos.

Obtenga una segunda revisión de su reclamo de seguro

Comprender cómo ACV y RCV afectan los pagos del reclamo solo es útil si conduce al siguiente paso correcto cuando el acuerdo es insuficiente.

Si su reclamo fue liquidado con valor real en efectivo y el pago no refleja el costo real de reparar su propiedad, una segunda revisión aún puede valer la pena.PICC FLA trabaja con propietarios en Florida para revisar reclamos de seguros, identificar valores de costo de reemplazo no aplicados y corregir depreciaciones indebidas. Una revisión cuidadosa del reclamo puede aclarar si aún existen beneficios adicionales disponibles bajo su póliza de seguro.