Los daños a la propiedad en Florida rara vez terminan con las reparaciones visibles. Una vez que se abren paredes o se retiran techos, suele aparecer otra capa de gastos. ¿La razón? Las normas de construcción pueden haber cambiado o pueden intervenir requisitos locales. Ahí es donde la cobertura de leyes y ordenanzas en Florida pasa a formar parte del proceso del reclamo de seguro, y donde muchos pagos resultan insuficientes.

Esta cobertura está incluida en muchas pólizas de seguro de propiedad, pero con frecuencia vemos que se pasa por alto o se paga de forma incompleta. Para propietarios de viviendas y dueños de inmuebles con daños graves, esta omisión puede significar miles de dólares en costos adicionales que deberían haber sido cubiertos.

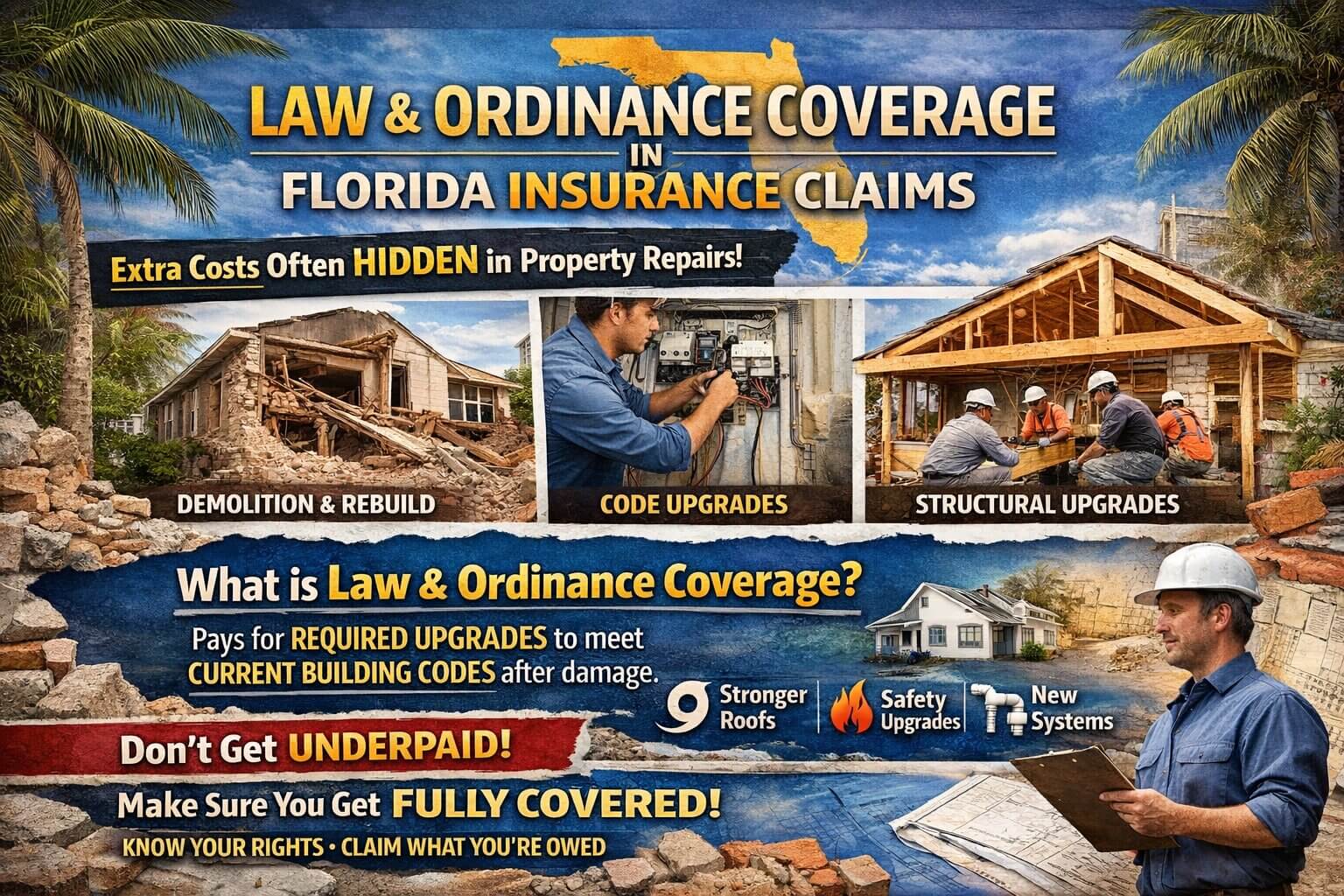

¿Qué es la cobertura de leyes y ordenanzas en los seguros?

La cobertura de ordenanzas o leyes forma parte del seguro de propiedad y paga los costos adicionales exigidos por las normas de construcción vigentes después de que ocurre un daño. En Florida, el enfoque está en el cumplimiento. Las reparaciones deben ajustarse a las leyes y códigos actuales, no a los estándares que existían cuando se construyó la propiedad.

En términos prácticos, esta cobertura se aplica cuando una estructura dañada debe repararse, reconstruirse o modificarse para cumplir con los códigos y normas modernas. Incluso partes de la propiedad que no sufrieron daños físicos pueden requerir demolición o reconstrucción. Esos gastos corresponden a la cobertura de leyes y ordenanzas, no a la cobertura básica de reparación.

Muchos asegurados preguntan cómo funciona la cobertura de leyes y ordenanzas en Florida porque solo se activa después de una pérdida cubierta y únicamente cuando los requisitos del código aumentan el alcance o el costo de la obra. En términos simples, no funciona como una cobertura de seguro estándar.

Ubicaciones

Ajustadores públicos del condado de Miami-Dade: Aventura, FL, Coral Gables, FL, Doral, FL, Florida City, FL, Hialeah, FL, Hialeah Gardens, FL, Homestead, FL, Miami, FL, Miami Beach, FL, Miami Gardens, FL, North Bay Village, FL, North Miami, FL, North Miami Beach, FL, Opa-locka, FL, Orlando, FL, South Miami, FL, Sunny Isles Beach, FL, Sweetwater, FL, West Miami, FL, Medley, FL, Wellington, FL

Ajustadores públicos del condado de Broward: Coconut Creek, FL, Cooper City, FL, Coral Springs, FL, Cutler Bay, FL, Dania Beach, FL, Davie, FL, Del Rio, FL, Deerfield Beach, FL, Fort Lauderdale, FL, Hallandale Beach, FL, Hollywood, FL, Golden Beach, FL, Lauderdale Lakes, FL, Lauderhill, FL, Lighthouse Point, FL, Margate, FL, Miramar, FL, North Lauderdale, FL, Oakland Park, FL, Parkland, FL, Pembroke Pines, FL, Plantation, FL, Pompano Beach, FL, Sunrise, FL, Tamarac, FL, West Park, FL, Weston, FL, Wilton Manors, FL, Ηighland Beach, FL

Ajustadores públicos del condado de Palm Beach: Atlantis, FL, Belle Glade, FL, Belle Glade, FL, Boca Raton, FL, Boynton Beach, FL, Delray Beach, FL, Greenacres, FL, Lake Worth Beach, FL, Pahokee, FL, Palm Beach Gardens, FL, Riviera Beach, FL, South Bay, FL, Westlake, FL, West Palm Beach, FL Ηighland Beach, FL

Por qué la cobertura de leyes y ordenanzas es importante en Florida

Florida enfrenta huracanes, inundaciones, incendios y daños por viento cada año. Como resultado, los códigos de construcción se actualizan con frecuencia para mejorar la seguridad y la resistencia. La ley de Florida también otorga amplia autoridad a los gobiernos locales para hacer cumplir esos códigos durante las reparaciones.

Esto crea una brecha. Una póliza de seguro puede pagar para reparar lo dañado, pero reconstruir conforme a los estándares actuales suele costar mucho más. La cobertura de leyes y ordenanzas en Florida existe para cerrar esa brecha.

Sin ella, el seguro del hogar puede quedarse corto al cubrir la reconstrucción completa. En viviendas antiguas y edificios comerciales, la diferencia puede ser significativa. Nuevos sistemas de fijación de techos, aberturas resistentes a impactos, mejoras eléctricas y refuerzos estructurales implican costos adicionales.

Cómo los códigos de construcción de Florida afectan los reclamos de seguros

Muchos propietarios solo descubren los problemas de ordenanzas o leyes cuando reciben el presupuesto. Si su reclamo incluye demolición parcial, ampliación del alcance del trabajo o referencias a mejoras de código sin el pago correspondiente, es posible que la cobertura de leyes u ordenanzas ya aplique.

Florida adopta nuevos códigos estatales de forma periódica, y los condados añaden sus propias ordenanzas locales. Tras daños importantes, los inspectores revisan toda la estructura. Si las reparaciones superan cierto umbral, el cumplimiento de los códigos actuales se vuelve obligatorio.

Esa revisión a menudo alcanza áreas que no fueron afectadas directamente por el daño original. Las compañías de seguros suelen tratar estos gastos como opcionales o excluidos. En realidad, la ley de Florida exige el cumplimiento una vez que el trabajo alcanza ciertos niveles. El costo lo determina la ley, no la preferencia de la aseguradora.

Qué suele cubrir la cobertura de leyes y ordenanzas

Esta cobertura se aplica a tres categorías principales:

- Demolición exigida por los códigos de construcción actuales

- Trabajos de reconstrucción necesarios para cumplir con los estándares vigentes

- Mejoras obligatorias requeridas por normas que no existían cuando se construyó la propiedad

Estos conceptos suelen incluir refuerzos estructurales, actualización del cableado, cambios en la plomería, ajustes de elevación y elementos de mitigación contra incendios o viento. En muchos reclamos, la parte no dañada de la propiedad representa una porción importante del costo total.Además, como estos gastos surgen de requisitos legales, quedan fuera del alcance de los pagos estándar por reparación. La cobertura de seguros por leyes y ordenanzas en Florida aborda precisamente esa diferencia.

Por qué las compañías de seguros suelen excluir los costos de leyes y ordenanzas

La mayoría de las aseguradoras separan las reparaciones por daños directos de las mejoras exigidas por los códigos. Los ajustadores pueden clasificar los gastos relacionados con ordenanzas como mejoras, responsabilidad del propietario o mejoras no cubiertas.

Otro problema son los límites. La cobertura de leyes y ordenanzas suele tener un tope porcentual vinculado al valor de la vivienda o la estructura. Si la aseguradora no aplica esa parte de la póliza, el asegurado nunca alcanza esos límites.

Esta práctica deja muchos reclamos mal pagados. La cobertura existe, pero no se utiliza a menos que alguien la identifique y documente correctamente.

Situaciones comunes de reclamos donde aplica la cobertura de leyes y ordenanzas

Las pérdidas de techos por huracanes suelen exponer estructuras que ya no cumplen con los códigos actuales. Los daños por incendio pueden exigir el reemplazo completo del sistema eléctrico. Los daños por agua en propiedades antiguas pueden requerir cambios en la plomería en varias áreas.

Los reclamos de seguros comerciales enfrentan problemas similares. Edificios de uso mixto, almacenes y locales comerciales deben cumplir con normas modernas de accesibilidad, seguridad contra incendios y estructura durante las reparaciones. En cada caso, la cobertura de leyes u ordenanzas se vuelve clave para el resultado del reclamo.

Estas situaciones suelen implicar costos escalonados vinculados al cumplimiento legal.

Cómo la cobertura de leyes y ordenanzas puede aumentar su pago del seguro

Cuando se aplica correctamente, esta cobertura traslada los costos del propietario a la póliza de seguro. Ese cambio suele aumentar el pago porque estos gastos no están incluidos en los presupuestos estándar de reparación.

Una revisión detallada analiza los códigos de construcción vigentes, la demolición requerida y los trabajos que afectan partes no dañadas de la estructura. Sin esa revisión, las aseguradoras suelen pagar solo por los daños visibles y excluir las mejoras exigidas por ley.

Para los propietarios, esta diferencia determina si las reparaciones se quedan a medias o si la propiedad se restaura conforme a los códigos locales.

Señales de que la cobertura de leyes y ordenanzas fue ignorada

Las señales de que esta cobertura no se aplicó suelen aparecer en la documentación del reclamo. Presupuestos que restauran las áreas dañadas pero ignoran las mejoras obligatorias por código suelen indicar un problema. Lo mismo ocurre cuando se excluyen trabajos de demolición o reconstrucción en áreas adyacentes o no dañadas.

El silencio es otro indicador. Si la cobertura de ordenanzas o leyes nunca se menciona en la explicación de la aseguradora, es posible que no se haya evaluado en absoluto. Muchas pólizas incluyen esta cobertura por defecto, pero con frecuencia no se aplica en el expediente del reclamo.

En reclamos mal pagados, el problema suele ser la falta de aplicación de la cobertura a los trabajos exigidos por los códigos.Cuando hay costos de leyes y ordenanzas involucrados, una revisión del reclamo o de la póliza con PICC Fla puede ayudar a identificar coberturas que hayan sido pasadas por alto. Contáctenos para más información.

¿Puede un ajustador público recuperar los costos de leyes y ordenanzas?

Sí. Un ajustador público puede recuperar estos costos al identificar trabajos exigidos por el código que no fueron incluidos en el presupuesto de la aseguradora. En los reclamos en Florida, esto suele implicar demolición, mejoras obligatorias y reparaciones relacionadas con partes no dañadas de la estructura.

Las aseguradoras a menudo excluyen estos conceptos porque no se desglosan por separado o no se vinculan claramente con el lenguaje de la póliza. Cuando los requisitos del código, el alcance de la reparación y los costos se documentan de forma conjunta, esa parte del reclamo debe reconsiderarse.

En reclamos complejos de propiedad, este proceso suele dar lugar a pagos por trabajos de cumplimiento legal que antes fueron negados o ignorados.

Qué hacer si la cobertura de leyes y ordenanzas es negada o ignorada

Cuando esta cobertura se niega o se ignora, el problema suele estar en cómo se evaluó el reclamo, no en la póliza. En Florida, las aseguradoras frecuentemente excluyen trabajos exigidos por el código al calificarlos como mejoras o responsabilidad del propietario.

Una revisión detallada compara el presupuesto del seguro con los códigos de construcción y ordenanzas locales vigentes. Cualquier trabajo obligatorio que falte en el alcance señala una falla en la aplicación de la cobertura. El cumplimiento durante la reconstrucción es obligatorio, independientemente de que la aseguradora lo haya considerado o no.

Cuando el pago se rechaza sin una base clara en la póliza, la representación del reclamo se vuelve necesaria para reabrir esa parte de la pérdida y reclamar los costos vinculados a los requisitos legales.