Normalmente no se detecta un problema con el cuenco de ducha durante una inspección rutinaria. Lo encuentras cuando algo ya te parece mal. Quizá sea una mancha que empieza a extenderse por el techo debajo del baño, o el suelo cerca de la ducha se siente blando bajo los pies. Este tipo de daño suele estar relacionado con la humedad oculta. Y en ese momento concreto en que te das cuenta de que tienes que contactar con un fontanero o un contratista lo antes posible, porque los daños que sufres no parecen pequeños.

El proceso de seguro de repente resulta intimidante. La mayoría de las personas nunca han experimentado una pérdida así, pero las decisiones tomadas en los primeros días pueden afectar significativamente el resultado de la reclamación del seguro. Por eso surge la pregunta rápida y con urgencia: ¿Están cubiertas por el seguro las fugas en la ducha? La respuesta existe, pero no es sencilla, especialmente cuando se trata de seguros de propiedad.

Por qué las fallas en las cubetas de ducha causan daños graves

Un recipiente de ducha se sitúa bajo la superficie de baldosas terminadas y actúa como barrera impermeable que dirige el agua hacia el desagüe. Los sistemas tradicionales dependen de revestimientos bajo lechos inclinados de mortero, mientras que las instalaciones más recientes pueden usar bandejas prefabricadas o membranas aplicadas en líquido.

Cuando esa barrera falla, la fuga permanece oculta. El agua no se derrama en el suelo del baño; escapa bajo la superficie, fuera de la vista. Este tipo de fuga puede desarrollarse lentamente, mientras que, en general, las fugas pueden pasar desapercibidas durante largos periodos de tiempo.

Con el tiempo, el movimiento en la estructura, los orificios de drenaje obstruidos, una pendiente incorrecta o defectos de instalación pueden hacer que la humedad se desplace bajo la bandeja. Una vez que el agua sale del conjunto de duchas, se extiende lateralmente a través de las juntas del subsuelo, las vigas y las placas de las paredes.

Como este proceso ocurre lenta e invisible, el daño continúa mucho antes de que nadie se dé cuenta de que hay un problema. Los techos suelen mancharse primero, el suelo se hincha más tarde y comienzan a formarse moho y daños por agua detrás de las paredes.

Cuando aparecen los signos, la zona afectada no se limita a la ducha en sí, y las reparaciones suelen ir más allá de lo que los propietarios esperan.

Ubicaciones

Ajustadores públicos del condado de Miami-Dade: Aventura, FL, Coral Gables, FL, Doral, FL, Florida City, FL, Hialeah, FL, Hialeah Gardens, FL, Homestead, FL, Miami, FL, Miami Beach, FL, Miami Gardens, FL, North Bay Village, FL, North Miami, FL, North Miami Beach, FL, Opa-locka, FL, Orlando, FL, South Miami, FL, Sunny Isles Beach, FL, Sweetwater, FL, West Miami, FL, Medley, FL, Wellington, FL

Ajustadores públicos del condado de Broward: Coconut Creek, FL, Cooper City, FL, Coral Springs, FL, Cutler Bay, FL, Dania Beach, FL, Davie, FL, Del Rio, FL, Deerfield Beach, FL, Fort Lauderdale, FL, Hallandale Beach, FL, Hollywood, FL, Golden Beach, FL, Lauderdale Lakes, FL, Lauderhill, FL, Lighthouse Point, FL, Margate, FL, Miramar, FL, North Lauderdale, FL, Oakland Park, FL, Parkland, FL, Pembroke Pines, FL, Plantation, FL, Pompano Beach, FL, Sunrise, FL, Tamarac, FL, West Park, FL, Weston, FL, Wilton Manors, FL, Ηighland Beach, FL

Ajustadores públicos del condado de Palm Beach: Atlantis, FL, Belle Glade, FL, Belle Glade, FL, Boca Raton, FL, Boynton Beach, FL, Delray Beach, FL, Greenacres, FL, Lake Worth Beach, FL, Pahokee, FL, Palm Beach Gardens, FL, Riviera Beach, FL, South Bay, FL, Westlake, FL, West Palm Beach, FL Ηighland Beach, FL

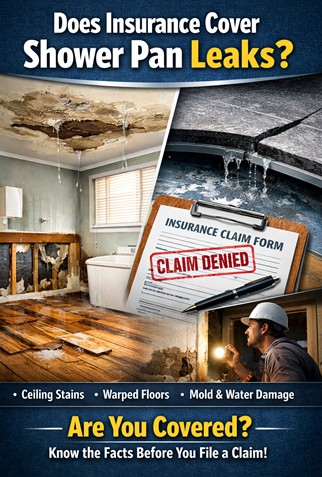

¿Están cubiertas por el seguro las fugas en la bocina de ducha?

En la mayoría de los casos, el seguro de hogar no cubre la bandeja en sí. Las compañías de seguros suelen clasificar los revestimientos agrietados, membranas defectuosas o materiales deteriorados como problemas relacionados con el mantenimiento bajo el seguro de daños a la propiedad.

Eso no significa automáticamente que la reclamación pueda ser denegada. La distinción clave radica entre lo que falló y lo que se dañó después. Cuando el agua se escapa más allá del sistema de duchas y entra en los materiales circundantes, la pérdida cambia de naturaleza. Una fuga en la bandeja de ducha cubierta por el seguro se refiere a los daños estructurales e interiores causados por el agua que se escapa, pero no por la bandeja en sí.

Qué daños aún pueden estar cubiertos

Una vez que el agua migra fuera del conjunto de la ducha, afecta a materiales que nunca están diseñados para absorber humedad.

En muchas pólizas de seguro, la cobertura se aplica a la intrusión de agua resultante en lugar de al componente defectuoso, que suele ser la parte más costosa de la pérdida.

Cuando se pasa por alto esa distinción, los propietarios se quedan pagando por reparaciones que podrían haber sido elegibles bajo su póliza de seguro.

Debido a que la falla de la bandeja de ducha suele provocar humedad oculta más allá del propio baño, muchas de estas pérdidas se incluyen en tipos de reclamaciones más amplias relacionadas con el agua. En estas situaciones, trabajar con un perito público autorizado y con experiencia en reclamaciones por daños por agua puede garantizar que todas las áreas afectadas estén correctamente identificadas y documentadas. Descubre más sobre cómo PICC FLA gestiona estos casos en nuestro Página del perito de reclamaciones por daños por agua.

Por qué las compañías de seguros denegan estas reclamaciones

Las compañías de seguros rechazan reclamaciones por fugas en la bañera de la ducha por algunas razones específicas según la ley y la interpretación de la póliza.

- La mayoría de las pólizas de seguro de hogar excluyen los daños causados por desgaste, deterioro o filtraciones repetidas a lo largo del tiempo. Cuando la humedad se escapa bajo la ducha, las aseguradoras suelen clasificar la pérdida como continua en lugar de repentina y accidental.

- Otro problema común es la fecha de la pérdida. Como la filtración está oculta, las aseguradoras pueden argumentar que el daño existía mucho antes de que se descubriera, lo que lo sitúa fuera del periodo de cobertura.

- Los peritos de seguros también pueden limitar la cobertura cuando creen que la fuente del agua no proviene de fontanería, sino de un componente roto. En estos casos, es la bandeja la que se convierte en el punto de foco, no el daño estructural circundante.

Para los propietarios, esto puede parecer confuso. El daño aparece de golpe, pero la decisión se basa en cómo se clasifica la pérdida. Este es claramente el caso en el que una explicación clara se sustituye por un lenguaje técnico de política.

Qué hacer inmediatamente después de descubrir una fuga en el cuenco de ducha

Cuando aparecen daños por agua dentro de una vivienda, la reacción instintiva natural sería repararlo de inmediato. Aun así, ralentizar el proceso puede protegerte y evitar daños mayores. Lo que deberías hacer en su lugar:

- Deja de usar la ducha enseguida. El flujo continuo de agua permite que la humedad migre más profundamente dentro de la estructura, aumentando los daños y el riesgo de disputas.

- Limita la exposición adicional. Seca la humedad visible y mantén el flujo de aire para reducir la saturación.

- Documenta todo lo que puedas ver. Los patrones de manchas, suelos deformados, baldosas sueltas y decoloración del techo pueden ayudar a establecer el estado de su propiedad en el momento del descubrimiento.

- Evita reparaciones permanentes antes de la inspección. La mitigación temporal es adecuada, pero la demolición completa puede eliminar todas las pruebas necesarias que respalden las reclamaciones del seguro de daños.

Cómo ayuda un perito público con reclamaciones de cunetas de ducha.

Los peritos públicos representan al titular de la póliza, no a la compañía de seguros. Su función es inspeccionar los daños, preparar presupuestos y gestionar la comunicación durante todo el proceso de reclamación del seguro.

Inspeccionan la propiedad en persona, registran la migración de humedad y documentan los materiales afectados que a menudo se pasan por alto durante las breves inspecciones del transportista.

Cuando se identifica y presenta correctamente el daño, la reclamación por fuga en la bandeja se mantiene en un terreno más claro y las esperanzas de un resultado positivo son mayores.

Inspección y revisión gratuita de políticas con PICC FLA

El perito público de PICC South Florida representa a propietarios de viviendas y negocios en toda Florida por pérdidas por agua, fontanería, tuberías rotas, incendio y humo, viento, huracanes y robos.

Cada pérdida es diferente. Por eso, PICC FLA ofrece una inspección gratuita y la oportunidad de revisar tu póliza antes de tomar cualquier decisión que pueda afectar a tus finanzas y tranquilidad.

No hay comisiones iniciales. Si no hay recuperación, no hay honorario.

Si no sabes si debes presentar una reclamación, una revisión profesional puede aclarar antes de aceptar una denegación o un pago reducido que puede no reflejar los daños materiales reales.

Llámanos hoy mismo para concertar una consulta gratuita.