En Florida, un tejado es más que una parte de la estructura de una vivienda. Para las aseguradoras, es uno de los predictores más fuertes de futuras reclamaciones. Esa conexión explica por qué muchos propietarios en Florida se enfrentan por primera vez a problemas de seguro al renovar, mucho antes de que aparezca cualquier daño visible.

Las cartas solicitando inspecciones, aumentos de tarifas o cambios en la política suelen llegar incluso cuando el tejado aún parece intacto. La razón radica en cómo las aseguradoras evalúan el riesgo, cómo la ley de Florida limita esas decisiones y cómo la antigüedad de los tejados afecta a la cobertura del seguro mucho antes de que ocurra cualquier fallo.

En este artículo, explicamos cómo estos factores trabajan juntos para ayudar a los propietarios a evitar problemas repentinos de cobertura y a responder adecuadamente cuando las aseguradoras empiecen a hacer preguntas.

Por qué la edad del tejado influye en las decisiones de seguros en Florida

Florida ofrece un entorno de seguros único. El viento, la humedad, el aire salado y la intensa exposición a los ultravioleta aceleran el deterioro de los materiales de tejado. Los datos del sector muestran de forma constante que las pérdidas relacionadas con el tejado representan una gran parte de las reclamaciones de propiedades residenciales en todo el estado.

Las compañías de seguros valoran las pólizas en función de la probabilidad, no de la apariencia. Un tejado cerca del final de su vida útil esperada aumenta la probabilidad de que la lluvia impulsada por el viento o un leve levantamiento causen daños interiores. Una vez que el agua entra en una estructura, la gravedad de la reclamación aumenta rápidamente.

Esa conexión explica el comportamiento de la suscripción. Las aseguradoras se centran en los tejados porque el fallo suele convertir una reparación exterior manejable en una pérdida total de seguro de propiedad que implica pladur, suelos, sistemas eléctricos y bienes personales.

Cuanto más antiguo se vuelve el tejado, más difícil será para las compañías de seguros separar los daños por tormentas del deterioro a largo plazo. Y esa incertidumbre, a su vez, afecta directamente a las decisiones de cobertura.

¿Cuántos años puede tener un tejado para el seguro en Florida?

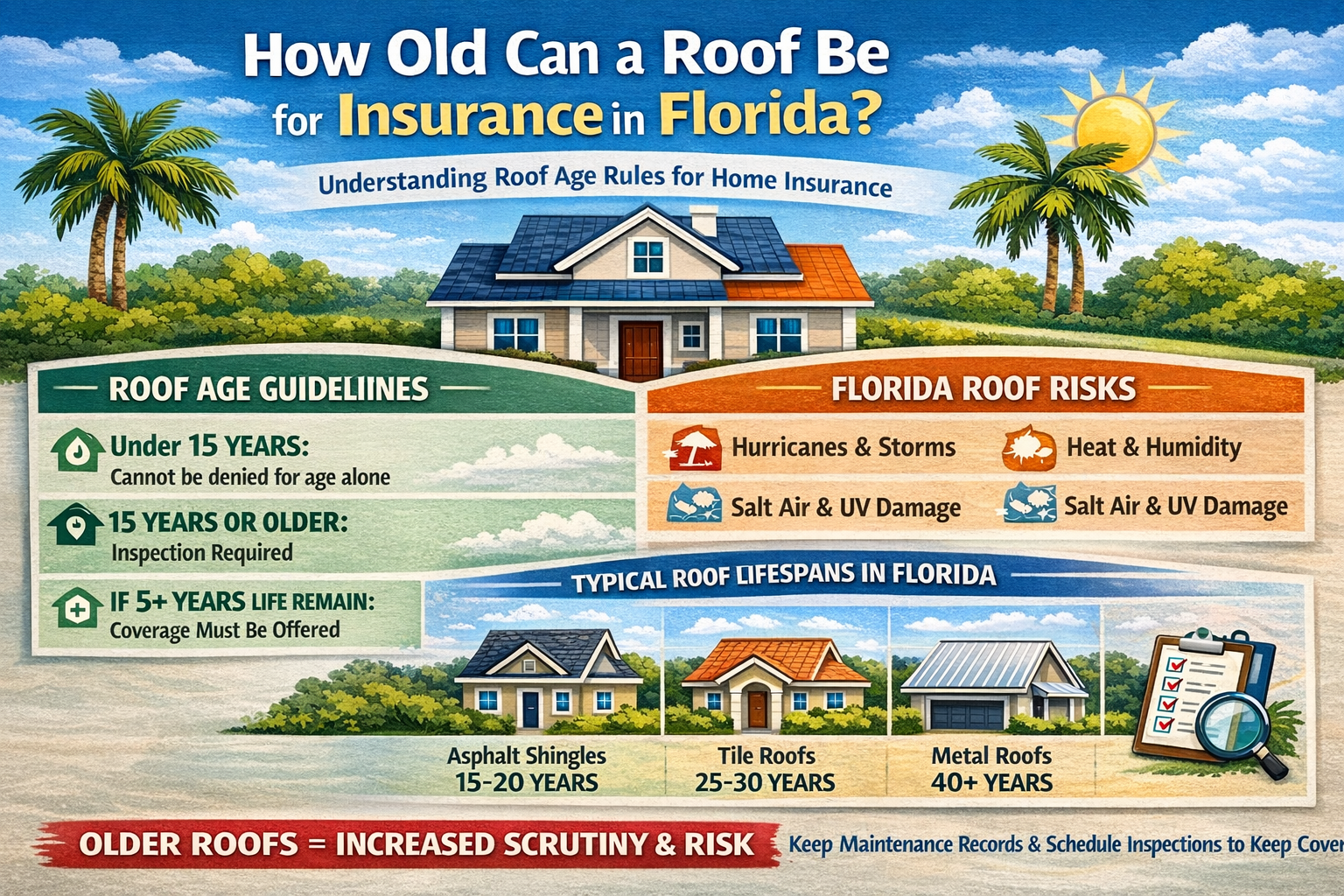

No existe una edad límite única en todo el estado. La ley de Florida regula en cambio cómo las aseguradoras evalúan las cubiertas.

Según la ley de Florida:

- Un tejado que tenga menos de 15 años no puede ser rechazado únicamente por su antigüedad.

- Una vez que un tejado cumple 15 años, las aseguradoras pueden requerir una inspección.

- Si un inspector autorizado confirma que al menos cinco años de vida útil restantes, las aseguradoras no pueden negarse a conceder o renovar la cobertura basándose únicamente en la antigüedad del tejado.

Este marco legal cambió el comportamiento de suscripción en toda Florida, ya que la edad por sí sola ya no es suficiente para negar el seguro privado a los propietarios. Ahora hay que considerar la situación.

La norma existe porque muchos propietarios de Florida perdieron la cobertura incluso cuando sus tejados seguían funcionando.

El verdadero significado de la regla de los tejados de 15 años en Florida

La llamada regla de los 15 años de tejado suele generar confusión. La ley no exige que los propietarios cambien de techo cada quince años. En cambio, evita la negación automática sin evaluación.

Las aseguradoras pueden seguir revisando la antigüedad y el estado del tejado, ajustar las primas o solicitar documentación. El requisito de inspección cambia la discusión de la suposición a la evidencia.

En términos prácticos, la inspección se convierte en una herramienta de aclaración de riesgos. Una inspección documentada del tejado reduce la incertidumbre para las aseguradoras. Menos incertidumbre suele llevar a la continua emisión o renovación de pólizas.

Requisitos para el techo del seguro de hogar en Florida

Los requisitos para el seguro de hogar en Florida combinan protecciones legales con análisis de suscripción.

Las compañías de seguros suelen evaluar:

- Materiales para cubiertas y métodos de instalación

- Patrones de desgaste visibles

- Historial de reparaciones de tejados

- Cumplimiento de las normas del código de edificación

- Características de resistencia al viento

- Registros de mantenimiento

Cada factor responde a una única pregunta: ¿El tejado sigue funcionando como una barrera fiable contra el clima?

Si las aseguradoras consideran que el riesgo de intrusión de agua está aumentando, pueden cambiar los términos de la póliza incluso cuando la cobertura siga disponible.

Por qué las compañías de seguros examinan con atención los tejados antiguos

Los tejados antiguos suponen un problema que las aseguradoras llaman incertidumbre causal.

Después de una tormenta, los daños deben estar vinculados a un evento repentino para poder acceder a la cobertura del seguro. Los tejados envejecidos difuminan esa distinción. Las tejas agrietadas, la base desgastada o la fatiga de los sujetadores pueden parecerse a daños por viento, lo que dificulta determinar si la pérdida se debió a una tormenta concreta o a un deterioro a largo plazo.

Debido a esta superposición, las compañías de seguros suelen escrutinar más de cerca los tejados antiguos. Las estadísticas de las discusiones regulatorias estatales muestran que las reclamaciones por techos representan una proporción desproporcionada de litigios y disputas sobre reclamaciones en Florida. La respuesta de la evaluación es predecible: inspecciones, solicitudes de documentación y ajustes de valoración.

Muchos propietarios se encuentran por primera vez con este escrutinio cuando una reclamación que parece sencilla se convierte en solicitudes de inspecciones adicionales o documentación detallada. Cuando la causalidad se vuelve difícil de establecer, las aseguradoras pueden cuestionar el alcance del daño, limitar las reparaciones o aplicar la depreciación de forma más agresiva. El problema rara vez es solo la antigüedad del tejado, sino la incertidumbre sobre cómo y cuándo ocurrieron los daños.

Proceso típico de decisión de una compañía de seguros para tejados envejecidos

La mayoría de las compañías de seguros siguen una evolución similar al evaluar tejados antiguos. Lo que a los propietarios les parece un cambio repentino suele ser el resultado de un proceso de evaluación gradual que se desarrolla con el tiempo.

- Los datos internos señalan el tejado en función de la antigüedad, inspecciones previas o tendencias regionales de pérdidas.

- Comienza la revisión de renovación, lo que a menudo provoca solicitudes de documentación o una inspección del tejado.

- Los resultados de la inspección ajustan la puntuación de riesgo, ayudando a las aseguradoras a evaluar la vida útil restante y el estado general.

- Los términos de cobertura se modifican, revaloran o se mantienen dependiendo de lo claramente que se pueda evaluar el riesgo.

- Las futuras reclamaciones reciben una revisión de causalidad más detallada, especialmente cuando los daños pueden atribuirse al envejecimiento o a un evento de tormenta específico.

Muchos propietarios en Florida experimentan esta evolución como una secuencia de avisos de renovación, solicitudes de inspección y ajustes graduales de la póliza, en lugar de cancelaciones inmediatas. Las compañías de seguros rara vez terminan la cobertura de forma definitiva. En su lugar, desplazan su exposición financiera con el tiempo mediante cambios en la valoración, deducibles actualizados o condiciones de la póliza.

La edad del tejado por sí sola no determina la cobertura. Lo que importa es lo claramente que las aseguradoras pueden evaluar el riesgo. A medida que los tejados envejecen, aumenta la incertidumbre y las decisiones sobre el seguro suelen empezar a cambiar mucho antes de que aparezcan problemas visibles. Cuando los propietarios comprenden este patrón, las solicitudes de renovación e inspecciones se vuelven más fáciles de interpretar, permitiendo la preparación en lugar de la reacción.

¿El seguro cubrirá un tejado de 20 años?

Sí, el seguro puede seguir cubriendo un tejado de 20 años. La cobertura depende del tipo de material, el historial de mantenimiento y los resultados de la inspección.

Las expectativas típicas de las aseguradoras incluyen:

- Tejas asfálticas: unos 15–20 años en condiciones de Florida

- Tejados de tejas: 25–30 años, dependiendo del estado de la capa base

- Tejados metálicos: a menudo 40 años o más con el mantenimiento adecuado

Un sistema de tejado metálico bien mantenido puede calificar mucho después de que un tejado de tejas haya llegado a las negociaciones de reemplazo.

La cobertura también depende de la causa. Las pólizas de seguro cubren daños repentinos como viento o impactos de escombros. El deterioro gradual sigue siendo excluido.

Esta distinción explica por qué dos tejados de la misma antigüedad pueden recibir resultados de reclamación muy diferentes.

Requisitos del seguro de cubiertas en Florida y cambios en el código de edificación

Los requisitos de seguro para cubiertas en Florida evolucionaron tras reformas legislativas y actualizaciones del código de edificación que redujeron las disputas de reclamaciones.

Un cambio importante fue la modificación de la antigua norma del 25% de sustitución del tejado. Las viviendas construidas bajo normas más recientes del código de construcción pueden permitir reparaciones específicas, no reemplazos completos del tejado, cuando se producen daños.

Las disposiciones actualizadas del código de edificación reforzaron los sistemas de fijación, la instalación de la base y los requisitos de resistencia al viento. Las aseguradoras consideran que los tejados cumplen con el código como de menor riesgo porque rinden mejor durante huracanes.

Ese historial de desempeño influye en las decisiones de suscripción tanto en cubiertas residenciales como comerciales.

Cómo cambia la antigüedad del tejado la cobertura del seguro a lo largo del tiempo

La cobertura del seguro de hogar rara vez desaparece de la noche a la mañana. En su lugar, las compañías de seguros ajustan la exposición de forma gradual. Estos cambios se producen porque las aseguradoras intentan limitar la exposición a futuros pagos mientras siguen cumpliendo con la póliza de seguro.

Las transiciones comunes incluyen:

- El valor del coste de reposición se desplaza hacia el valor real en efectivo

- Franquicias más altas aplicadas a reclamaciones por tejados

- Requisitos de inspección antes de la renovación

- Beneficios limitados para la sustitución de tejados

- Aumento de primas vinculadas a la puntuación de riesgo

Muchos propietarios en Florida interpretan estos cambios como arbitrarios. En realidad, reflejan modelos actuariales reaccionando a patrones de pérdida esperados.

Seguro de hogar en Florida con tejados antiguos: lo que suele ocurrir

Muchos propietarios en Florida se encuentran con la misma secuencia:

- El tejado se acerca a los años de vida esperados

- Solicita documentación para notificación de renovación

- Aparecen aumentos de primas o cambios en la cobertura

- La inspección se vuelve necesaria

- Los términos de la política se ajustan según los hallazgos

Las compañías de seguros rara vez cancelan de inmediato. Lo que hacen en cambio es trasladar la responsabilidad financiera gradualmente mediante métodos de valoración y restricciones de suscripción.

Comprender esta evolución ayuda a los propietarios a responder pronto en lugar de reaccionar bajo presión de plazos.

Por qué el tipo de material cambia el resultado

Los materiales para tejados influyen en el riesgo de forma diferente. Las compañías de seguros evalúan los materiales de cubiertas porque el historial de rendimiento afecta directamente a la frecuencia de las reclamaciones. Por tanto, la elección material afecta tanto a la elegibilidad como a la estabilidad de la prima a largo plazo.

- Las tejas asfálticas se deterioran más rápido bajo el calor y la humedad.

- Los tejados de teja de hormigón suelen durar más estructuralmente, pero dependen mucho de la base de la estructura.

- Los tejados metálicos resisten el levantamiento por viento y el riesgo de incendio, lo que a veces resulta en descuentos en el seguro.

Donde el trabajo de revisión de reclamaciones de PICC FLA cobra relevancia

Las pólizas de seguro dependen en gran medida de la interpretación. El alcance del daño, los cálculos de depreciación y el análisis de causalidad determinan cuánto se aplica la cobertura.

PICC FLA colabora con los propietarios de Florida para revisar reclamaciones cuando las decisiones de acuerdo no coinciden con los daños observados o con el lenguaje de la póliza. Esa revisión examina los hallazgos de la inspección, estimaciones de las aseguradoras y métodos de valoración utilizados durante el ajuste.

En ciertas situaciones, siguen disponibles beneficios adicionales porque la documentación o las disposiciones de la póliza no se consideraron plenamente durante la gestión inicial de la reclamación.

El proceso se centra primero en la aclaración y la corrección después.

Por qué importa la Revisión Independiente de Reclamaciones

Los peritos de seguros que trabajan para las aseguradoras evalúan las reclamaciones dentro de las directrices y marcos de liquidación de la empresa. Un perito público de techo revisa la misma pérdida desde la perspectiva del asegurado, centrándose en la documentación de alcance completo y la interpretación de la póliza.

Cuando la edad del tejado pasa a formar parte de una discusión sobre cobertura, pequeñas diferencias en la forma en que se categorizan los daños pueden afectar significativamente a la valoración. La revisión independiente ayuda a garantizar que las conclusiones sobre edad, condición y causalidad reflejen toda la evidencia disponible.

Qué pueden hacer los propietarios de viviendas en Florida antes de que empiecen los problemas

La acción preventiva cambia los resultados más que la respuesta de emergencia. Estos pasos reducen la incertidumbre durante la evaluación y refuerzan las futuras reclamaciones si se producen daños.

- Mantener registros del mantenimiento del tejado

- Programar evaluaciones periódicas de inspección de tejados

- Guarda comprobantes de las fechas de instalación y los permisos

- Abordar las reparaciones menores con antelación

- Conoce los términos de valoración de la póliza

Preguntas frecuentes

¿Cuáles son los requisitos para el seguro de hogar en Florida para el tejado?

Los tejados deben mantenerse estructuralmente sólidos, bien mantenidos y capaces de proteger la vivienda de la intrusión de agua. Puede ser necesario realizar inspecciones una vez que los tejados alcancen los quince años.

¿Pueden las compañías de seguros negarse a conceder cobertura debido a la edad del tejado?

La ley de Florida impide la negativa únicamente por la edad bajo ciertas condiciones, especialmente cuando las inspecciones confirman la vida útil restante.

¿El seguro reemplazará un tejado antiguo tras una tormenta?

La cobertura se aplica cuando los daños resultan de un evento cubierto y no del envejecimiento normal.

¿Ayudan los tejados metálicos a la aprobación del seguro?

El tejado metálico suele desempeñarse bien en las evaluaciones de evaluación debido a su durabilidad y resistencia al viento.

Conclusión final

- La relación entre la edad del tejado y el seguro en Florida se basa en la evaluación del riesgo, no en una fecha de caducidad fija para un tejado.

- Los requisitos actuales de seguro de hogar para cubiertas en Florida impiden que las aseguradoras denegen la cobertura automáticamente, pero las compañías de seguros pueden ajustar las pólizas a medida que el tejado envejece y aumenta la incertidumbre.

- Un tejado puede seguir siendo asegurable cuando su antigüedad y estado, historial de mantenimiento y una inspección profesional demuestran la vida útil restante.

- La mayoría de los problemas surgen cuando falta documentación o cuando las aseguradoras no pueden separar claramente los daños por tormenta del desgaste normal en tejados antiguos.

- A medida que los tejados envejecen, la cobertura del seguro puede cambiar mediante inspecciones, ajustes de precios o métodos de valoración en lugar de cancelación inmediata.

- Comprender cómo el seguro en Florida evalúa el riesgo de los tejados ayuda a los propietarios a prepararse antes de que surjan revisiones de renovaciones o disputas de reclamaciones.

- Mantener registros, programar inspecciones y atender el mantenimiento del tejado con antelación puede ayudar a proteger la elegibilidad para el seguro de hogar y reducir complicaciones futuras.

- Saber cómo las decisiones sobre el tejado influyen en la evaluación permite a muchos propietarios de Florida proteger su póliza, evitar limitaciones inesperadas de cobertura y mantener la estabilidad financiera a largo plazo.